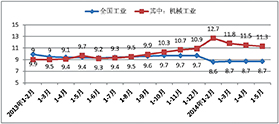

机械工业增加值增速与全国工业对比图 (单位:%)

在经历了“十二五”头两年的大幅下滑以后,2013年机械工业实现了温和回升和平稳发展。今年开局延续了上年的回升势头,增速明显高于全国工业平均水平,尽管目前增速有逐月回落之势,但预计今后下行不会失控,预计上半年增速不会低于上年同期,全年产销额仍可实现两位数增长。

机械工业在保持稳定增长的同时,行业自身结构调整和升级也有一些进展,尽管这种进展还不如预期,但近几年一直在朝着这一方向努力。

当前机械工业发展中的主要问题仍然是:行业发展环境有待继续改善;机械工业向高端升级困难加大,急需得到有关部门关注和支持。

一、2014年1-5月运行态势

1. 今年1-5月主要经济指标完成情况

1-5月我国宏观经济形势偏冷,但机械工业继续保持了上年缓慢回升、温和增长的势头,主要经济指标增长势头好于工业平均水平。但也必须看到,目前增速有逐月缓慢回落之势。

(1)增加值增幅明显高于工业平均增幅:

1-5月累计,机械工业增加值同比增长11.3%,高出全国工业同期8.7%的平均增幅2.6个百分点。与机械工业上年同期9.3%的增幅相比,提高了2个百分点。逐月看,今年各月机械工业增加值增速有下行趋势,不过下行幅度在逐月收窄。

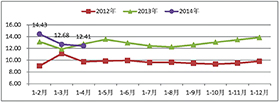

(2)主营业务收入实现平稳增长:

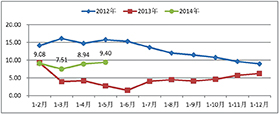

1-4月累计完成主营收入65665亿元,同比增长12.41%。其中:

非汽车行业:4.3893万亿元,同比增长10.73%

汽车行业: 2.1772万亿元,同比增长15.97%

近三年机械工业主营业务收入增速图(单位:%)

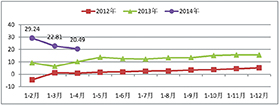

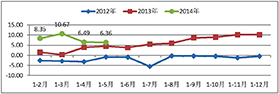

(3)利润总额大幅增长:

1-4月实现利润总额4353亿元,同比增长20.49%,大大高于同期主营业务收入12.41%的增幅,也比上年全年利润15.56%的增幅高出约5个百分点。但在1-4月利润总额中,主营活动利润4081亿元,同比增长7.63%,大大低于同期主营收入12.41%的增幅。

近三年机械工业利润总额增速图(单位:%)

在全部利润总额中:

非汽车行业:2455亿元,同比增长15.04%

汽车行业: 1899亿元,同比增长28.36%

从上表可见,机械工业景气度好于全国工业平均水平,机械工业中汽车行业好于非汽车行业,但即使扣除汽车行业,机械工业也明显好于全国工业平均水平。

(4)多数产品产量保持正增长:

1-5月累计,在机械工业统计的119种主要产品中:产量同比增长的77种,占65%;产量同比下降的42种,占35%。其中:

汽车产销量快速增长,但增速有逐月缓慢回落之势;其他机械产品产量增减不一,总体增长势头尚可。

1-5月累计,汽车产销量同比分别增长9.37%和8.97%;其中乘用车增幅在11%以上,而以载重车为主的商用车增幅不到3%。内燃机、分析仪器、复印机、泵、风机、空分设备、压缩机、环保设备、电动机等产量增幅较大。工程机械、机床两行业因上年基数低,今年1-5月主要产品产量呈恢复性增长。摩托车、工业锅炉、照相机等形势较差。发动机和交流电动机是量大面广的配套动力机械,1-5月累计产量同比增幅分别高达11.72%和11.87%,这对研判机械主机产品行业的大形势具有指标意义。

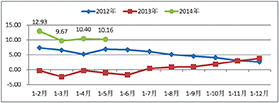

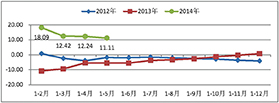

近三年机械工业累计进出口总额增速图(单位:%)

近三年机械工业累计进口额增速图(单位:%)

近三年机械工业累计出口额增速图(单位:%)

(5)机械产品进口增速大幅回升,出口增长好于上年:

1-5月机械产品累计进出口总额2876亿美元,同比增长10.16%,比上年同期增速(-1.08%)回升11.24个百分点。其中,累计进口1285亿美元,同比增长11.11%,比上年同期增速(-5.52%)回升16.63个百分点;累计出口1591亿美元,同比增长9.4%,较上年同期增幅(2.76)提高6.64个百分点;1-5月累计实现贸易顺差305亿美元,高于上年同期8亿美元。

(6)固定资产投资增速小幅回升但仍在低位:

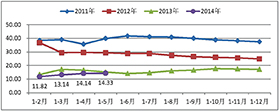

“十二五”以来机械工业固定资产投资增速逐年回落,自去年年初开始机械工业投资增速由以往高于全国和制造业变为低于全国和制造业。今年1-5月,机械工业累计完成固定资产投资14706亿元,同比增长14.33%,虽然逐月看有小幅回升之势,但仍在低位,且在连续几年大幅回落的基础上又比上年同期回落0.78个百分点,同时低于全国(17.2%)2.87个百分点,仅略高于制造业(14.2%)0.13个百分点。由此可见,企业对未来市场景气回升的预期不高,投资需求不容乐观。

近四年机械工业固定资产投资增速图(单位:%)

(7)价格指数仍在低位但小幅回升:

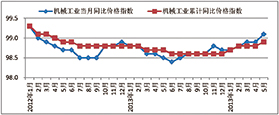

今年前五个月,机械产品价格指数仍在100%以下低位运行,但总体呈小幅回升态势,整体水平高于上年同期。1-5月,机械产品累计价格指数为98.9%,比1-4月回升0.1个百分点,高于上年同期0.2个百分点,高于上年全年0.3个百分点。5月当月价格指数99.1%,比4月回升0.2个百分点,高于上年同月0.6个百分点。1-5月,在统计的142种产品中,累计价格指数低于100%的有81种,比1-4月增加1种,占比为57%,仍在高位;累计价格指数高于100%的有61种,占比为43%。数据显示,多数产品价格指数仍在100%以下,同时仍有近半产品价格指数和上月比还在下降,可见,机械产品价格指数低位运行的压力仍然较大。

近三年机械工业产品价格指数变化图(单位:%)

2. 今年前几个月主要指标增速较高的原因分析

一是上年同期基数较低,因此“同比增幅”容易窜高;

二是补库存的影响;

三是汽车行业的拉动。在机械工业中占比高达31%的汽车行业,1-5月工业增加值增幅达到13.3%、主营收入增幅达到15.97%、利润总额增幅达到28.36%,均大大高于同期机械全行业平均增幅(11.5%、12.41%、20.49%),从而拉动了机械全行业的增速攀升。

四是上游原材料价格处于低位,有利于机械工业减轻成本上升压力。上游购进价格低于机械产品1-5个百分点。

3. 结构调整和转型升级显现积极变化

仅以今年前5个月的数据来全面评估行业结构调整的进展显然根据尚不充分,但从以下几个方面还是可以看出行业在这方面取得的一些进展。

(1)行业结构向更适应需求的方向调整

1-4月汽车行业主营业务收入增长15.97%、内燃机行业主营业务收入增长18.12%、环保设备产量增长16.44%,这些与扩大消费、提高生活质量更为紧密相关的子行业的发展速度快于全行业主营收入12.41%的平均增速。

现代制造服务业发展加速。例如:业内越来越多的设计院已由原来以厂房设计为主业,变为以为业主提供成套解决方案为主业,中国汽车工程设计院主营业务收入中后者已占75%;特变电工依靠开拓输变电工程总承包等现代制造服务业,突破了实物需求订单增长趋缓的制约,主营收入继续保持了快速增长;安阳铸造产业园区引进智力资源,为铸造企业向高端升级开展定制服务,将自主创新的高端铸造技术转化为先进生产力。此类事例现在越来越多。

(2)产品结构升级有新进展

以机床结构调整为例:1-5月金切机床产量数控化率29.6%,比2013年的28.8%提高了0.8个百分点;1-5月机床行业进口增幅为1.16%,但出口增长17.47%;金属加工机床出口金额增长12.27%,但其中数控机床和加工中心增幅分别高达32.42%和39.10%。

类似的变化也表现于汽车行业:5月汽车行业新能源汽车产量同比增长98%,远远高于同期全部汽车产量的同比增幅;虽然目前新能源汽车尚处于发展初期,总产量还比较小,但与前些年缓慢发展相比,今年新能源汽车开始加快发展。

1-5月内燃机和交流电动机产量都实现了两位数的较快增长,这与高效节能减排技术对产品升级和更新换代的贡献紧密相关。

(3)高端装备自主创新有新成果

今年4月,西电公司研制的±800KV直流输电换流变压器通过新产品技术鉴定,标志着我国对这一世界最高水平的换流变压器,已经不但掌握了自主制造技术,而且也掌握了自主设计技术。从而在提高直流输电装备的核心自主能力上又前进了一大步。

(4)自主创新继续向关键零部件领域深化推进

北京电力设备厂的±1100kv直流干式平波电抗器和特变电工沈变厂的1000kv交流变压器绝缘套管完成技术鉴定;特变电工沈变厂的±186KV和±400KV换流变绝缘套管完成产品鉴定;大型抽水蓄能机组关键控制设备自主化取得新进展;等等。

(5)国际竞争力保持上升势头

表现之一:对外贸易实现较大顺差

1-5月累计,机械产品进口1285亿美元,出口1591亿美元,累计实现贸易顺差305亿美元,高于上年同期8亿美元。与去年不同的是,去年的高额顺差主要是由于进口的回落;而今年前几个月的顺差则主要得益于出口的上升。这一方面说明国际形势向好国外需求回升, 另一方面也说明我国机械产品国际竞争力在不断提升。

近三年机械工业累计贸易差额对比图(单位:亿美元)

表现之二:一般贸易出口金额占比和增幅均已超过加工贸易

1-5月累计,附加值较高的一般贸易出口927亿美元,同比增长12.43%,加工贸易出口516亿美元,同比增长4.88%。一般贸易出口金额占比和增幅均已大大超过加工贸易,表明我机械产品外贸出口的质量在稳步提升。

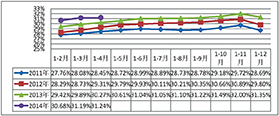

(6)主营业务收入利润率开始出现止跌回升迹象

进入“十二五”后机械工业主营业务收入利润率逐年下降;2013年末开始止跌,比前年(2012年)略微回升了0.12个百分点,而今年1-4月延续了这一回升态势,同比又回升了0.45个百分点。

综上所述,1-5月机械工业在“稳”增长的同时,在转型升级和结构调整方面也确有所“进”。

近几年机械工业主营业务收入利润率变化图

二、今后发展态势研判和增速预测

1. 由主要经济指标增速变化看走势

从机械工业自身的若干经济数据逐月回落的大趋势可以看出,尽管目前机械工业发展速度快于全部工业的平均水平,但运行环境中的挑战很严峻,机械工业必须增强危机意识。

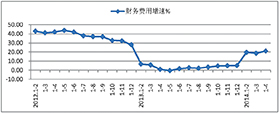

一是从财务费用同比增幅重拾升势看,今年要有融资环境趋于严峻的思想准备。

近三年机械工业财务费用累计增速图(单位:%)

二是从应收帐款同比增幅居高不下、应收账款占流动资产的比重逐年上升来看,要有继续应对货款回收困难的思想准备。

三是库存尤其是其中产成品增幅逐月走高,这一方面说明企业对未来预期向好而补库存,另一方面也应对此给予必要的关注和警惕。

近几年机械工业应收账款占流动资产的比重变化图(单位:%)

四是机械工业重点联系企业订单同比增幅前三个月逐月回升,但4、5月又明显回落,令人担忧。

最近我们在企业调研时发现,内燃机行业在5月份出现需求明显下滑的现象,这也从一个侧面佐证了4月份重点联系企业订单同比增幅下降的信息。看来,对机械工业的景气回升不能盲目乐观,产销增幅很可能将继续回落。

五是从出口交货值同比增幅缓慢回升看,今年出口形势有望略好于上年。

六是从机械产品价格指数低于100%,可以看出机械产品价格仍在下行,需求仍较低迷。

七是从固定资产投资增幅大幅下滑看,投资需求不容乐观。

近几年机械工业存货及其中产成品增速变化图(单位:%)

近几年机械工业重点联系企业累计订货同比增速变化图(单位:%)

2. 由主要经济指标增速变化看走势

主要指标增幅逐月回落。与上年相比,今年虽然开局增速比较高;但从逐月变化走势看,除出口创汇以外,多数经济指标的增速均呈逐月缓慢下行趋势;估计逐月增长曲线是前高后低并逐渐趋稳,预计全年增速有可能略高于上年。

3. 对未来运行形势研判和预测

(1)二季度机械工业增速预测:

综上所述,预计今年二季度机械工业产销和利润同比增速将低于一季度,但有可能高于全年预期速度;其中出口增速预计二季度将在稳中略有回升。

(2)部分小行业前景预估:

常规发电设备、冶金矿山设备、重型机械、普通机床等行业仍将比较低迷;风力发电设备、输变电设备、工程机械行业将有所回暖;汽车、内燃机行业形势不错、但增速将逐渐回落;高端农机、高档机床、机器人及自动线、石化通用装备及自动化仪表等行业景气度将高于全行业平均水平。■