今年以来,机械工业经济运行总体保持了“稳中有进”的基本态势,但行业分化明显,与房地产、钢铁、煤炭等投资相关的行业产品增势低迷。尽管困难重重,机械行业也有新的亮点。结构调整和转型升级出现积极变化。综合分析,机械工业经济运行将继续保持基本稳定,“稳中有进”的运行态势不会改变。预计全年主营业务收入仍能保持10% 左右,利润增幅可达12% 左右,出口增长将在8% 左右。

一、1-10 月机械工业经济运行环境趋紧,下行压力依然较大

(1)近期宏观经济数据偏冷,四季度机械工业经济增长的难度加大。

前三季度:GDP 同比增长7.4%。其中,一季度同比增长7.4%,二季度增长7.5%,三季度增长7.3%,三季度增长率创下了近22 个季度的新低。

工业增加值(全国规模以上企业):按可比价格计算,前三季度累计同比增长8.5%,增速比上半年回落0.3 个百分点,1-10 月工业增加值增长8.4%,当月增长7.7%。

1-10 月社会消费品零售总额:同比增长12%,较去年同期回落了1.8 个百分点。固定资产投资(不含农户):名义增长15.9%,较去年同期大幅回落了4.2 个百分点。

价格数据:10 月CPI 同比上涨1.6%,重回“1”时代。

制造业采购经理人指数:1-10 月50.8%,比1-9 月51.1%,回落0.3 个百分点。

上述数据从一个侧面反映出目前经济下行的压力不减。

(2) 1-10 月机械工业主要经济指标增幅继续回落,经济运行下行压力依然较大。

1. 机械工业增加值累计增幅继续回落

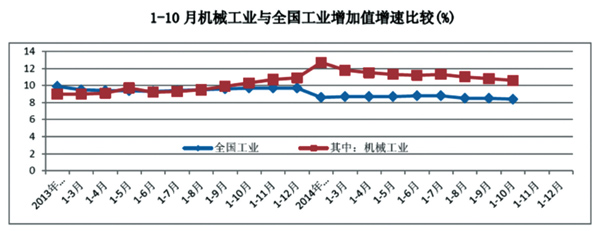

据国家统计局统计,今年以来机械工业增加值增速一直高于全国工业,同时高于去年同期机械工业增速。1-10 月机械工业增加值增速受通用、专用设备行业增速回落影响,全行业的增速继续放缓。1-10 月机械工业增加值累计增长10.6%,比1-9月回落0.2 个百分点。

10 月当月机械工业增加值增长9.1%,仍高于全国工业1.4 个百分点。但是当月增速已低于去年同期(13%)水平3.9 个百分点。

2. 行业间分化有所加剧

在国家统计局统计的64 种机械工业主要产品中,1-10 月产量实现同比增长的有45 种,占比为70.31%,产量同比下降的产品19 种,占比为29.69% ;在增长的产品中半数增幅在10% 的低速增长。具体看:

一是汽车产销同比继续小幅增长,其中乘用车保持增长,商用车继续回落。1-10 月,汽车产销1927.01 万辆和1898.81 万辆,同比增长8.08% 和7.04%。其中乘用车产销1614.39 万辆和1586.44 万辆,同比增长11.2% 和9.8% ;商用车产销312.62万辆和312.37 万辆,同比下降6.3% 和7.1%。与汽车相关的汽车用发动机同比增长9.43%。

二是发电设备产量同比有所增长;风力和光伏发电设备产量增幅均明显回升,火电设备也有所增长,但燃气轮机产量下降较大;高压输变电行业形势不如预期;交流电动机、工业电炉、电焊机等保持增长。

三是上年回落幅度较大的机床行业因为上年基数低,今年产量已转降为升,1-10 月金切机床同比增长4.08%,其中数控机床增长17.44%,高于金切机床增速13.36 个百分点。

四是一些量大面广或与国家产业政策、环境保护、改善民生等相关的产品继续保持增长。如:压实机械、仪器仪表产品、风机、气体分离及液化设备、环保设备、电动叉车、包装专用设备、风电设备、海上石油装备、分析仪器、光学仪器等产量保持增长,但总体增速不高。

五是与房地产、钢铁、煤炭等投资相关的行业产品增势仍低迷,1-10 月工程机械的代表性产品挖掘机和装载机当月与累计产量均仍为同比下降;重型机械产品中的金属冶炼设备、金属轧制设备产量均仍为同比下降,分别下降2.76% 和14.47%。

六是多年持续快速增长的大中型拖拉机,受市场需求放缓的影响全面下滑。今年以来大中型拖拉机虽然年初形势尚可,之后产量逐月下行。1-10 月累计大中小型拖拉机产量仍全部负增长(分别为-1%、-8.36%、-13.05%)。但玉米收获机械大幅增长41.1%,收获机械、农产品初加工机械、收获后处理机械保持了两位数增长。

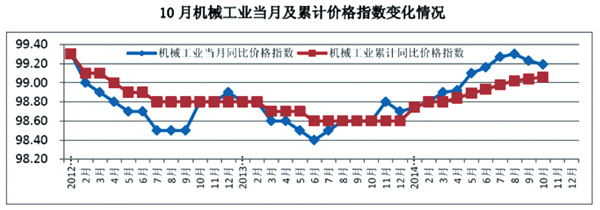

3. 产品价格指数虽有回升趋势,但仍在低位

受需求不足的影响,机械产品市场竞争更加激烈,总体价格水平延续了上年的低迷态势,截至10 月机械产品累计价格指数已连续34 个月低于100%。但今年以来,前期价格指数持续下降的趋势有所改善,1 月份累计价格指数为98.7%,10 月份累计价格指数为99.06%,但总体而言增长缓慢。

在142 种重点监测产品中,累计价格指数有81 种产品出厂价格同比低于100%,占比为57.04%。

在142 种重点监测的产品中,与以往不同的是,长期以来机械产品价格指数持续低迷,且波动幅度不超过1 个百分点,价格指数不温不火。但10 月份的数据显示,10 月与9 月比较,部分产品价格指数的波动幅度有所加大。

4. 主营业务收入及销售费用增幅回落,市场需求仍显不足

1-9 月机械工业实现主营业务收入1.59 万亿元,同比增长10.65%,增幅既低于上年同期(12.6%),也低于1-8 月(11.12%)0.47 个百分点。1-9 月机械工业销售费用同比增长9.85%,低于1-8 月(10%)0.15 个百分点,低于上年同期(12%)2.15个百分点,说明市场销售活动仍不活跃。

5. 机械工业利润继续保持增长,但增幅继续回落

1-9 月机械工业实现利润超过万亿元,为1.06 万亿元,同比增长15%,比1-8月(15%)回落1.17 个百分点,其中,非汽车行业同比增长11.24%,比1-8 月(12.13%)回落0.89 个百分点,汽车行业同比增长20.84%,比1-8 月(22.39%)回落1.55 个百分点。

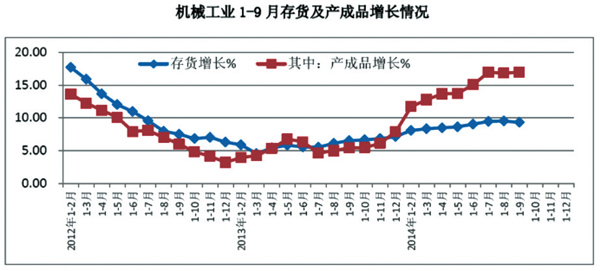

6. 库存压力上升

自年初以来,机械工业存货,特别是产成品库存的增速处于较高水平,且呈现逐月走高的趋势。1-9 月机械工业存货同比增长9.32%,虽比1-8 月小幅回落,但仍高于上年同期(6.52%)2.8 个百分点。特别是其中的产成品增幅持续攀升,1-2 月产成品库存同比增长11.72%,1-9 月已升至16.99%,产成品增幅高于存货增幅7.6个百分点。

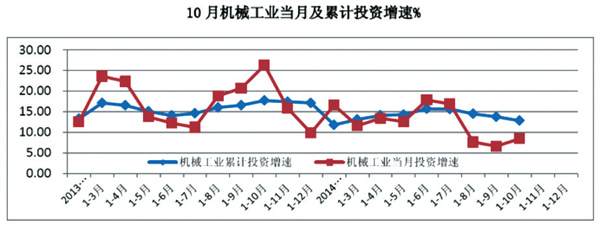

7. 固定资产投资增速继续回落

1-10 机械工业累计完成固定资产投资3.73 万亿元,同比增长12.86%,增速比1-9 月13.79% 回落0.93 个百分点。逐月看,年初投资增速较上年大幅回落,1-2 月增速比上年同期低1.49 个百分点,之后累计增速逐月回升,6 月份累计增速已比上年同期高1.65 个百分点;自下半年开始又出现逐月回落趋势。(1-6 月15.74%、1-7月15.68%、1-8 月14.51%,1-9 月13.79%,1-10 月12.86%。)

从当月投资看,10 月当月固定资产投资增速仅为8.47%,比上年同期(26.32%)回落17.85 个百分点,比9 月6.65% 的增速回落1.82 个百分点。

8. 需求不足仍是未来增长的最大隐忧

机械工业相关行业的投资需求不旺,致使机械工业订单增长乏力。1-10 月份机械工业固定资产投资同比增长12.86%,全社会固定资产投资增长15.9%,其中用于设备工器具购置的投资增长为10.01%。明年及今后几年的困难也不可轻视。据中机联统计,今年重点企业订货增幅波动,一季度机械工业重点调查企业的订单出现回升迹象,1-2 月同比增长8.09%,1-3 月增长10.67%。但进入二季度后,订单增速明显回落,1-6 月同比增长7.65%,比一季度回落3.02 个百分点,1-9 月同比增长5.41%,比一季度回落5.26 个百分点,比二季度回落2.24 个百分点。市场需求不稳,近来企业订货出现退货和延迟交货的趋势,需密切关注后期走势。

9. 外贸市场竞争激烈,保持外贸增长压力较大

虽然机械工业对外贸易形势逐步向好,但随着国际市场竞争日趋激烈,国内企业需为今后国际市场的变化做好充足准备。根据海关数据整理,2014 年9 月汽车整车共出口8.7 万辆,比上年同期下降3.02%,1-9 月累计出口汽车整车67 万辆,比上年同期下降3.62%;9 月摩托车出口同比下降6.3%。1-9 月累计出口摩托车同比下降0.98%。

近来出口产品的需求变化非常快、产品需求不断升级。例如以往中国出口东南亚的机床主要以低端机床为主,而随着近年来东南亚地区的经济不断发展,其对机床需求也逐渐转向中端,出口产品的质量、性价比都在升级。除此之外,我出口产品更多遇到技术、绿色环保、标准等壁垒,贸易摩擦增多。

二、结构调整仍稳步推进

1. 前三季度主要经济指标均高于全国工业,对全国工业利润贡献率居各行业前列

机械工业下半年增速开始逐月递减,但主要经济指标增幅明显高于全国工业平均水平。1-9 月累计,全行业基本实现了温和增长。

1-9 全国工业和机械工业利润分别同比增长7.93%、15%,分别新增利润3207.29亿元和1387 亿元,机械工业对全国工业新增利润的贡献率达43.25%,拉动工业利润增长3.43 个百分点。

2. 行业结构调整和转型升级出现积极变化

在市场倒逼机制的作用下,机械工业产业结构调整持续推进,产品结构升级取得积极进展,自主创新有了新突破,企业的内生发展动力被更广泛的激发出来。

一是传统产品结构升级加快。据中汽协会统计,1-9 月新能源汽车生产38522 辆,销售38163 辆,比上年同期分别增长2.9 倍和2.8 倍。其中纯电动汽车产销分别完成22747 辆和22258 辆,插电式混合动力汽车产销分别完成15775 辆和15905 辆。分季度看,一季度产销量同比增长1.8 倍和1.6 倍,二季度产销量同比增长2.7 倍和2.9 倍,三季度产销量同比增长3.9 倍和3.8 倍。汽车行业中新能源汽车产销在总量中的比重虽然较小,但与前期相比,今年的增长速度已明显加快。二是自主创新推进国产高端装备发展。金切机床产量数控化率在不断提高,以沈阳机床集团为例,十年来中高档数控机床占比从25% 提高到70%。三是以市场需求为导向,企业转型升级的内生动力增强。为满足用户的需求,机械工业制造服务业发展加速,同时不少企业将资本运作、全球资源整合、网络化、智能化等先进的理念引入机械行业,探索新的发展模式。

3. 实现利润增幅高于主营业务收入增幅,利润率出现回升

1-9 月实现利润增幅高于主营业务收入增幅4.35 个百分点。今年以来,利润增速始终快于收入增速,主营业务收入利润率保持回升势头,1-9 月利润率为6.66%,较上年提高0.25 个百分点。

1-9 月全国机械工业企业实现利润总额10637 亿元,同比增长15%,比1-8 月(16.17%)回落1.17 个百分点,但比全国工业同期增速(7.93%)高7.07 个百分点。其中非汽车行业实现利润总额6263 亿元,同比增长11.24%,同比新增利润633 亿元,占机械工业利润新增利润的45.63%,拉动机械工业利润增长6.84 个百分点。汽车行业实现利润总额4374 亿元,同比增长20.84%,同比新增利润754 亿元,占机械工业新增利润的54.37%,拉动机械工业利润增长8.16 个百分点。

4. 机械行业的运行效率有所改善

1-9 月机械工业主营业务收入利润率6.66%,比上年同期提高0.25 个百分点;总资产的贡献率13.65%,同比提高0.25 个百分点;资产保值增长率保持较好水平,为113.39%;流动资产周转率为2.04 次,同比提高0.03 个百分点;成本费用利用率7.18%,同比提高0.27 个百分点。而资产负债率为55.71%,同比下降0.8 个百分点。

5. 对外贸易形势总体好于上年

进出口增速好于上年同期水平。1-9 月机械工业实现外贸进出口总额5394 亿美元,同比增长8.91%,比上年同期(0.98%)提高7.93 个百分点,其中进口2423 亿美元,同比增长9.71%,比上年同期(-2.67%)提高12.38 个百分点;出口2972 亿美元,同比增长8.26%,较上年同期(4.11%)增速提高4.15 个百分点;实现贸易顺差549亿美元。

三、对全年机械工业走势的预测

机械工业的发展受宏观环境影响较大,虽然我国宏观经济发展长期向好的基本面没有发生变化,但经济发展正经历阶段性调整,产业积累的深层次矛盾逐步暴露,形势的复杂性不可低估。经济运行稳中有忧,下行压力依然较大,支撑经济平稳增长的需求缺乏强劲拉动力,新增长点还难以弥补传统增长点收缩带来的影响,企业和地方普遍反映市场需求不足,资金紧张,融资成本高的问题突出。经济运行虽然趋紧,但机械工业仍有一定的积极因素。

(1)虽然10 月份数据略有回落,但上半年机械工业主要行业均保持了较快的增长,为全年增长打下了基础。占比较大的汽车、电工电器行业是主要的支撑。输变电设备、风电、光伏发电等继续保持增长,传统发电设备今年会维持现状。

(2)工程机械、机床行业经过近几年的结构调整和产品升级,行业低迷状况基本见底,近期陆续开工的基础设施投资项目拉动效果会逐步显现,预计年底前不会继续下跌。

(3)机械产品今年出口的亮点不少,随着稳定外贸增长的政策作用的发挥,将有利于行业今年出口增长加快。

(4)在创新驱动政策的引导下,越来越多的企业将关注点聚焦在研发具有竞争力的高端产品和拓展服务领域上,推进结构调整转型升级的内生动力会增强。

(5)近期对近300 家重点联系企业的问卷调查看,企业的生产经营情况总体没有出现大的异常情况,76% 的企业开工正常,企业生产能力利用率略显不足,70%的企业产能利用率在70% 左右。80% 的被调查企业认为2014 年全年生产任务基本可以满足。

(6)近期国务院出台的固定资产加速折旧将推动产业升级进程。政策将有利于短期降低企业税负,增加企业的现金流,更有利于刺激相关企业增大在研发和技术设备上的投入。

综合分析各种因素,由于下半年对比基数将逐月走高,四季度同比增速下行压力还将继续加大,增速将继续回落。预计全年增长曲线形态将呈“ 前高后低”之势。预计主营收入全年实现10% 左右增长,利润增长虽受主营业务盈利增长乏力的影响,但是企业非主营业务收入创造的收益在整个收益中的比重持续加大,多种经营创造的收益可观,特别是今年以来机械工业的利润总额增幅高于主营业务收入增幅,预计利润增幅可达12% 左右,出口增长将在8% 左右。■