给互联网巨头套上紧箍咒后,监管枪口对准了银行。

当银行同支付宝们分道扬镳,背后输家出人意料!

一

众多中小银行最害怕的一天,终于还是来了!

12月15日,央行金融稳定局局长孙天琦发话:互联网平台开展的网络存款,属于“无照驾驶”的非法金融活动,应该纳入金融监管范围。

还是支付宝先知先觉,12月18日,支付宝直接下架所有互联网存款产品,只有存量用户不受影响。

两天后,包括腾讯、京东、百度、滴滴、携程等所有涉及相关存款产品的互联网平台,全部跟进下架。

可能不少人第一反应,觉得监管又盯上了支付宝,这是对蚂蚁展开反垄断的下一手。

那可就大错特错了,且不说监管针对的,从来都不是支付宝,而是在座的所有互联网平台。这次事件,监管等于明牌了,支付宝不得已为之,而银行更不情愿,因为他们的损失更大。

所以,看似打在支付宝们身上的板子,最疼的却是背后的银行。

二

蚂蚁、腾讯等互联网平台之后,连银行都感受到了凛冽寒冬的到来。

何为互联网存款?

简单来说,就是银行为了拓宽获客渠道,通过在支付宝等平台上发售存款产品揽储,平台利用自身流量优势为其导流,消费者不用跑银行就能实现银行高息存款,买卖双方还是银行和个人,钱保本存在银行,同时享受个人存款50万以内兜底保障。

这三方共赢的买卖有问题吗?问题还真大了去了!

1、参与方多是地方小银行,风险控制能力堪忧。比如三湘银行、锡商银行、亿联银行、蓝海银行……如果在线下存钱,你会选择五大行,还是连名字都没听过的银行?

但放在支付宝上情况就大不相同,既有支付宝的背书,还有银行的赔付承诺,一家放50万以内怕什么?

这样的结果就是,大批名不见经传的小银行,在短期内获得了远远超过自身承受能力的存款。

比如2017年才开业的吉林亿联银行,2018年巨亏1.49亿,2019年进军互联网存款后开始大爆发,当年扭亏为盈就赚了1.53亿,存款总额从86亿飙升至239亿,一年就多出153亿存款,突然多出的天量资金如何及时放贷出去赚钱,还要给消费者支付利息,应对随时出现的巨额赎回,这家小银行吃得消吗?

2、劣币驱逐良币,正常银行间竞争和借贷已不同程度受到影响。

这些小银行之所以受到用户青睐,最关键因素就是高息,在央行基准利率基础上一律上浮到顶,动不动年化4%的利息,碾压余额宝不说,银行三年定存2.75%的利息都不够看,再来个加息券,有的利息都超过5%了。

更离谱的是,这些小银行基本都是地方性,不允许异地运营,但通过互联网存款,他们轻易绕开这一限制,得以吸收全国存款,实现事实上的全国经营。

这让其他银行怎么玩,国有大行尚且不用顾虑,但存款利率的水涨船高,已经让不少区域性城商行倍感压力,存款利息被迫提高后,只得在负债端追逐更高风险的资产投资,又会令整体经营风险压力骤增,更多银行被架上了火炉。

3、地方小银行的治理能力太差,真不怪监管过于担心,屡屡曝出的银行被骗新闻都让人心惊胆战。

有的是银行自己被他人行骗,一个人在同一家银行多次得手都不稀奇。

有的银行里应外合,合伙骗贷。

也有银行成了大股东的私人金库,想拿多少就拿多少。

这资产规模就百十来亿的小银行,出这么一起幺蛾子,可能就得关门大吉了,背后全国数以万计的消费者的血汗钱怎么办?

当然,支付宝们挨打也不冤,银行高息揽储得以实现,支付宝能收到千二左右的高额渠道费,自然会更卖力的推广,直接助长了这类存款大幅增长,他们同这些银行一道,将必须严肃对待的金融事业,变成了一场流量游戏。

三

毫不夸张的说,属于互联网金融行业的黄金十年,已经结束了,一个新的时代即将开启。

网络小贷新规,直击借呗、花呗们的命门,杠杆被撤的直接结果,支付宝们必须要大幅收缩放贷规模。

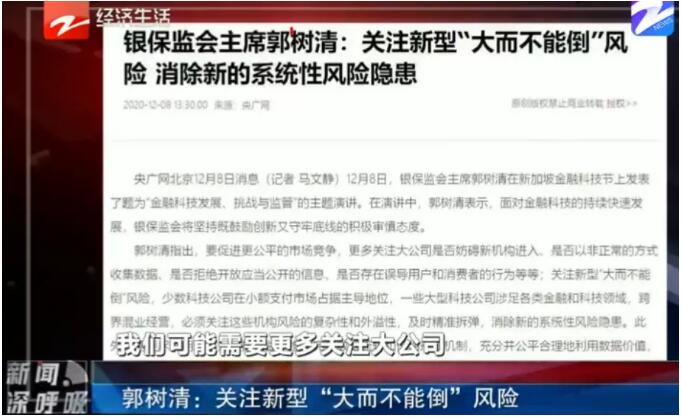

银保监会主席郭树清点名大型科技公司“大而不能倒”风险,再次给互联网巨头敲响警钟:从今往后,互联网平台的发展将会受到全方位管控,特别是在金融领域,哪怕你规模大到不能倒的程度,一旦达不到监管要求,或是发生系统性风险,照样追责到底,直至破产倒闭!

互联网平台反垄断第一枪打响,阿里、腾讯、顺丰领到50万顶格罚款,国家“强化反垄断和防止资本无序扩张”的信号再明显不过。

监管收紧金融监管的大幕才刚开始,资本统统都要被装进笼子里。

互联网存款全军覆没后,这类存款占比超80%的小银行们已经开始哀嚎。

有消息显示,支付宝已经动手,很多人的借呗、花呗被降额,也有不少人直接被收回使用资格,微粒贷、京东金条也不遑多让。

这当然不是支付宝反应过度,反而是广大用户对马云们的反应更过度,以前大家的评价多是“只有马云,肯凭空借钱给我”,现在反倒成了“蚂蚁有这么厉害的大数据,难道不知道一个学生没有收入,还凭空借钱给他花,安的什么心?”

立场不同,观念自然不同。

四

对广大用户来说,失去一个高息存款的地方只是小事,一个更加艰难的时代就要来了。

实际上,大家都知道,借呗、花呗和互联网存款的背后,都是银行的钱占着大头,银行也才是真正的既得利益者,但监管降杠杆的大趋势下,势必会有更多银行被迫撤离支付宝。

这样的结果,将是全民的借贷水平都会受到影响,我们能借钱的地方更少了,原先那些在银行借不到钱的用户,今后在银行想借钱只会更难。

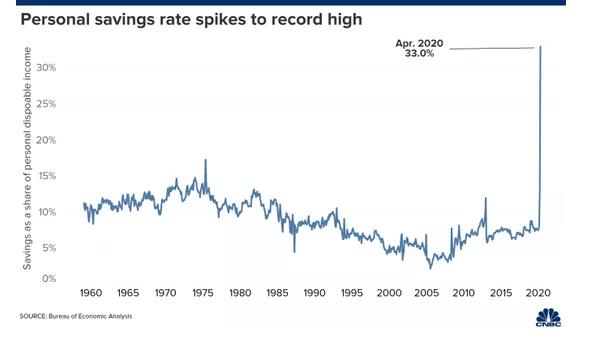

但这不是一件坏事,“花明天的钱,圆今天的梦”的畸形消费观念,是时候改变了,毕竟连消费至上的美国,个人储蓄率都飙升到了历史新高。还有6亿人收入严重不足的中国,有什么理由继续崇尚无休止的消费?

但对支付宝今天遭遇的一切,马云早在16年前就有所觉悟,为了开拓支付宝项目,马云当时对下属说的话是“如果需要坐牢,我去”!因为金融创新在任何国家,都是需要冒险的。

如今一语成谶,还是令人无尽唏嘘。