2012年我国机床工具行业延续了2011年下半年开始的下行趋势,增速持续缓慢回落,国内市场低迷,至9月份触底,国际市场继续呈现不同程度缓慢复苏。国产低端产品需求明显减少,进口额高位运行。在市场激烈的竞争中,产品结构与市场需求矛盾更加突出,我国机床工具产品出口呈现出先高后低状态。

一、1~12月行业主要经济指标完成情况及进出口统计

1. 国统局统计口径行业主要经济指标完成情况

(1)机床工具行业

国统局数据显示:1~12月机床工具行业累计完成工业总产值7210.5亿元,同比增长12.3%。

机床工具行业累计完成产品销售产值7001.9亿元,同比增长11.8%。

机床工具行业工业产品销售率为97.1%,比上年同期降低0.4个百分点。

机床工具行业实现利润446.8亿元,同比增长3.6%;产品销售收入利润率为6.4%,与上年同比减少0.4个百分点。

机床工具行业本期累计固定资产投资完成额同比增长22.8%,比上年同期增速减少31.9个百分点。

(2)金切机床行业

1~12月金切机床行业工业总产值为1464.0亿元,同比增长-0.8%。

金切机床产量为797118台,其中数控机床产量达到205695台,分别比同期增长-13.6%和-16.2%。

金切机床行业实现利润57.3亿元,同比增长-30.4%;产品销售收入利润率为4.1%,同比降低1.5个百分点。

(3)成形机床行业

成形机床行业工业总产值620.0亿,同比增长6.4%。

成形机床产量为224600台,其中数控机床产量达到13105台,分别比同期增长-4.8%和-35.6%。

成形机床行业实现利润41.3亿元,同比增长-2.3%;产品销售收入利润率为7.0%,同比降低0.5个百分点。

2. 重点联系企业主要经济指标完成情况

我协会重点联系企业总计217家,涉及七个小行业,重点反映机床工具行业主业的情况,其统计结果与国统局统计的八个小行业4883家企业的行业数据反映的行业走势有较大差异。

重点联系企业完成工业总产值同比增长-15.6%。

金切机床产值同比-17.9%,其中数控金切机床产值同比增长-12.3%。金切机床产量同比增长-29.1%,其中数控金切产量同比增长-15.4%。

成形机床产值同比增长-7.0%,其中数控成形机床产值同比增长-10.7%。成形机床产量同比增长-18.8%,其中数控成形机床产量同比增长-21.1%。

数控系统和滚动功能部件两个小行业工业总产值下滑幅度最大,同比增长分别为-38.4%和-34.2%;机床附件行业同比增长-22.8%;量刃具和机床电器小行业下滑幅度相对较小,分别增长为-2.7%和-2.3%。

3. 机床工具产品进出口情况

机床工具产品累计进口202.0亿美元,同比增长-0.38%。其中金属加工机床进口136.6亿美元,同比增长3.3%。金属加工机床中,金切机床进口111.7亿美元,同比增长6.03%;成形机床进口24.9亿美元,同比增长-7.57%。

机床工具产品出口92.4亿美元,同比增长3.81%;其中金属加工机床出口27.4亿美元,同比增长13.4%。金属加工机床中,金切机床出口18.6亿美元,同比增长11.8%;成形机床出口8.8亿美元,同比增长16.9%。

进出口逆差为109.6亿美元,同比降低3.8%。

4. 金属加工机床消费额及市场占有率

据我协会测算,2012年国产金属加工机床销售产值达273.6亿美元,其中金切机床销售产值180.7亿美元;成形机床销售产值92.9亿美元;金属加工机床消费额达382.8亿美元,同比下降2.07%,其中金切机床消费额273.8亿美元,成形机床消费额109.0亿美元。按照美国GARDNER公司的统计,全球28个主要机床生产国家和地区2012年产值为932亿美元,中国约占30%,位居第一位。中国金属加工机床消费占全球市场的45%。

需要说明的是,由于人民币升值,国产金属加工机床销售产值在折算为美元时有所放大,2012年的销售产值如按2011年人民币兑换美元汇率折算,将减少6.2亿美元的消费总额。

国产金属加工机床国内市场占有率(按金额计)为64.3%,较2011年降低1.8个百分点;数控机床市场占有率为55.6%(其中外商控股企业占14~15个点),较2011年降低1个百分点。

二、行业经济运行特点

1. 产销增速回落,下行压力加大

2012年机床工具行业总体呈现出缓中趋稳态势。从年初开始行业经济增速就持续回落,一直到九月份,行业经济才呈现触底趋稳的态势。国统局数据显示,各个小行业中增速最高是铸造机械行业,完成工业总产值762.8亿元,同比增长24.9%;磨料磨具和机床附件行业增速次之,分别为18.8%和16.5%;金切机床产值出现负增长,同比增长-0.8%,成形机床产值增速也仅为6.4%。

从我协会重点联系企业(部分)的新增订单统计数据看,运行走势的下行压力仍然很大。至2012年12月,新增订单已经连续19个月为负增长,且降幅较大;2012年三月份开始,每月累计新增订单同比降低幅度均超过30%。全年在手订单同比也为负增长,四月份降幅超20%,自五月份始,降幅则都在25%以上。从新增订单和在手订单的走势,可以感到市场形势依然严峻。

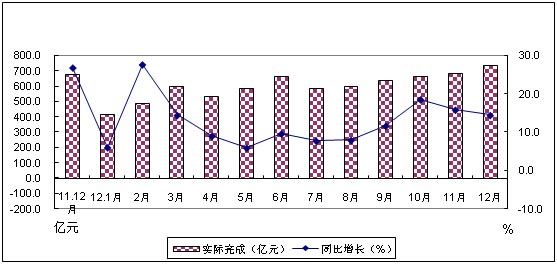

图1 2011年12月- 2012年12月机床工具行业月度工业总产值完成情况及增速

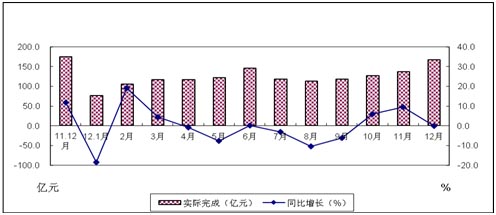

图2 2011年12月至2012年12月金切机床行业月度总产值完成情况及增速

2. 需求变化较快,结构问题凸显

2012年机床工具市场需求变化较快,对制造商提出了更高的要求。主要分为两个方面:一是产品技术水平方面。例如:汽车、航天、航空、军工、IT等领域需要的,具备高刚度、高精、高效、复合等特点的高水平、个性化的机床产品仍然是市场热点;适应新兴产业需要的高端产品还是市场的驱动力;为汽车提高排放标准的工艺装备、生产线也是供不应求。二是用户对制造商的综合要求方面。如:用户要求机床制造企业具备提供整体解决方案的能力,对产品的质量,对工艺装备的自动化程度、生产效率、产品交货期、售前及售后服务等方面都提出了更高的要求。

面对变化迅速的市场,软、硬件水平具佳的企业优势得到充分体现,仍然能够逆势而上,有的企业销售收入同比增长高达60%以上。反之,对整个行业而言,产业和产品结构与市场需求矛盾等问题显得更加突出。

一是中、高档产品竞争力薄弱。海关数据显示,在国内企业普遍感到市场缺乏动力的情况下,机床进口额仍处高位,在2011年增速高达40.0%基础上,金切机床进口同比增长仍然达到6.03%,且每台平均单价增长8%。从近期了解的国际招标情况看,国外高档机床中标额急剧攀升。我国中高档产品在性能、质量、可靠性、服务、品牌影响力等方面与工业发达国家相比仍存较大差距。核心竞争力薄弱仍是行业未来较长一段时间内面临的突出问题。

二是产能结构与市场需求结构失衡。目前通用型的低档次产品供应能力仍明显过剩,2012年数控机床产量降低16.2%,在产品市场价格行情只降不升的情况下,金切机床平均单台价格却上升2.8%,这充分说明市场不仅减少了普通机床的需求,对经济型数控机床需求也大为减少。金字塔型的市场需求结构开始向水滴形转换,即低档需求缩小,中档机床需求量加大。低水平的产能结构与越来越高的需求结构之间的矛盾更显突出。

三是产业链不完整。重主机、轻部件,一直是机床行业产业链的软肋。尽管得到一些产业政策的支持,但机床的关键功能部件、零件仍然处于弱势地位,缺乏核心竞争力。国内中、高档机床配套的关键功能部件、零件依然大量依靠进口,使得主机行业在技术水平提高、市场适应能力、产品成本控制等到方面都受到限制,严重的阻碍着机床行业由大变强的进程。

3. 进口高位运行,金切进口压力加大

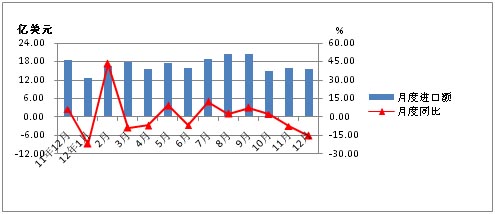

2012年我国机床工具产品进口额高企不下,在2011年进口增速为29.3%的前提下,1~11月份累计进口额同比还为正增长,直至12月份才略有下降,全年进口额202.0亿美元,同比下降0.4%。其月度运行状态则为前三季度上下波动,至四季度后开始掉头向下。最近13个月的月度进口情况见图3。

图3 2011年12月-2012年12月机床工具产品月度进口额及同比

金切机床是机床工具各类进口产品中的绝对主力,达到111.7亿美元,同比增长 6.03%;成形机床进口24.9亿美元,同比增长-7.57%;数控装置进口15.2亿美元,同比增长-18.1%;刀具进口12.6亿美元,同比增长-8.3%;零部件进口12.2亿美元,同比增长-12.1%。

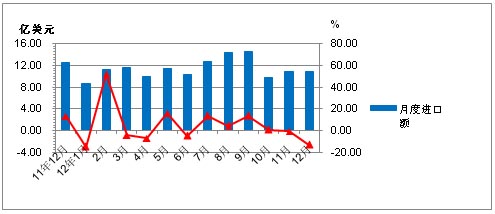

1~12月金属加工机床进口额136.6亿美元,同比增长3.3%。其中数控机床111.7亿美元,同比增长0.64%。最近13个月金属加工机床月度进口情况见图4。

图4 2011年12月-2012年12月金属加工机床月度进口额及同比

加工中心、磨床、特种加工机床、车床位居各类金属加工机床进口前四位。其中加工中心进口5万台,价值56.5亿美元,同比增长16.1%,在金属加工机床中占41.4%。此外,磨床占11.9%、特种加工机床占7.5%、车床占6.4%。

1~12月台湾地区在大陆进口数控车床来源地中,以数量计算列第一位,达到2197台;以金额计算列第二位,总额达到1.9亿美元,占大陆进口数控车床总额的22.4%。其平均单价为8.7万美元,为中国大陆进口数控车床平均单价(15.9万美元)的55%。

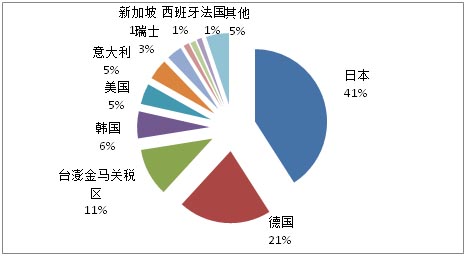

2011年我国从日本进口金属加工机床仍然有所增长,增幅为4.1%,位居我国金属加工机床进口来源第一位,占我国金属加工机床进口总额的41.0%。

日本和德国为我国进口金属加工机床来源中金额占比最大的两个国家,合计进口金额占比高达61.8%,列第三、第四位的分别为台湾地区和韩国,四个国家和地区共占进口总额的78.5%。美国由2011年的第七位,上升到2012年第五位,同比增长32.3%(详见图5)。

图5 2012年中国金属加工机床进口来源情况

4. 出口喜中有忧,南亚值得关注

国内市场需求不足,使更多企业将经营注意力转向国际市场,欧美市场对装备需求的复苏,其回归装备制造业的产业政策和缓解就业压力等,成为拉动我国机床工具出口的因素。

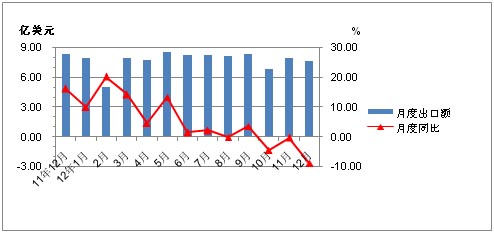

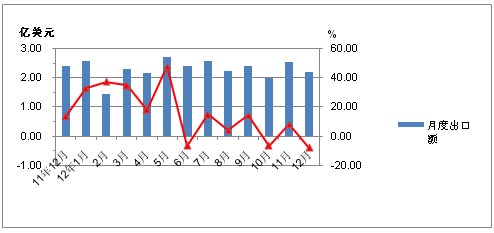

2012年我国机床工具产品出口92.4亿美元,同比增长3.8%,金属加工机床出口额27.4亿美元,同比增长13.4%,其中数控机床10.7亿美元,同比增长19.8%。2012全年机床工具产品和金属加工机床产品月度出口额及同比情况分别见图6和图7所示。

图6 2011年12月-2012年12月机床工具产品月度出口额及同比

图7 2011年12月-2012年12月金属加工机床月度出口额及同比

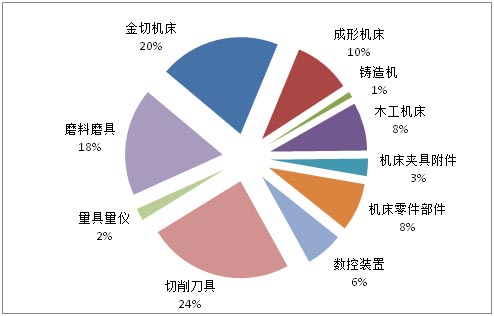

各小行业出口金额前三名排列顺序为:切削刀具、金切机床和磨料磨具,这是全球金融危机以来金切机床出口额一路下行,跌入第三位后首次超过磨具磨料行业,位列第二。在八类产品中,出口增速最快的前两名是铸造机械和成形机床,同比增长分别为18.3%和16.9%;出现负增长的是数控装置、木工机床和磨具磨料,分别下降0.2%、4.8%和10.8%。

从以上数据可以看出,机床工具行业的出口是喜中有忧。所谓喜,一是在如此多变的国际市场上,我国机床工具行业的出口仍然保持了一定的增长速度,特别是金属加工机床的出口增速达到13.4%;二是出口产品结构变化有了向好的趋势,如图8所示,金切机床已为各类产品出口的第二位,金属加工机床中数控机床出口占比达到39%;四小机床(台钻、砂轮机、抛光机和锯床)在金切机床出口额中占24.8%,同比减少3个百分点。所谓忧,2012年机床工具产品月度出口数据显示,增速由年初的两位数增长已逐步下滑至个位数,且8、10、11、12月为均负增长,走势明显处于下行通道,我们对2013年的出口很难有乐观的估计。

图8 各类产品出口额占比

从机床工具产品的出口去向看。2012年我国金属加工机床出口市场中,除巴西因国内经济因素,导致我对巴西出口负增长外,对美、日、德等传统市场,还有印度、俄罗斯等新兴市场出口均呈现一定增长态势,其中美国市场格外突出,同比增长59.2%。需要注意的是对泰国、越南以及印度尼西亚出口增长速度分别达到61.7%、25.8%和10.1%,这与近期部分劳动密集型产业出现向周边国家转移势头加大的趋势是一致的,也与东盟自由贸易区建立有关,值得我国机床工具企业关注。全年出口去向前10名排序如下:美国、印度、日本、德国、俄罗斯联邦、泰国、印度尼西亚、巴西、中国香港、越南。

从机床工具产品的出口企业性质看。私人企业和外资企业是机床工具产品出口的主力军,金额占比分别达到44.96%和29.08%;国有企业占13.92%。外商独资企业在数控装置、机床零部件的出口中均列第一位。此外,外商独资企业机床工具产品出口势头较猛,同比增长达到12.51%,金属加工机床增速高达37.8%,其成形机床出口额同比增长1倍。可见,外资企业在我国机床工具出口中扮演着越来越重要的角色。值得注意的是,国有企业机床工具产品的出口呈下降趋势,降幅为7.2%,但就其小行业的出口数据分析,国有企业出口结构已发生变化,其金属加工机床出口同比增长8.9%,数控装置同比增长10.0%,而降幅最大的是磨具磨料,同比降低36.5%。

三、2013年行业运行前景展望

1.行业经济走势基本触底企稳,继续深度下滑可能性不大

2012年的经济运行形势虽然严峻复杂,但在国家宏观调控下,国民经济发展企稳回升,为2013年的经济发展打下了较好的基础。

(1) 市场需求有所好转

①2012年全国经济运行形势缓中企稳,稳中有进。至三季度,我国GDP增速已连续七个季度回落。在宏观调控政策发挥作用后,2012年第四季度经济比较明显地企稳回升,当季增长7.9%,全年经济增长7.8%。经济增长总体平稳。

国内生产总值中工业部分同比增速略高于全国GDP的增长,其发展趋势与国内生产总值基本相同,虽然变化要剧烈一些,且回升的速度要稍慢一些,但也实现了缓中企稳,稳中有进。

②固定资产投资保持相对高的增长速度。2012年全国固定资产投资(不含农户)同比增长20.6%,且月增速均在20%以上,体现了固定资产投资的平稳性、连续性和可持续性。

③全社会发电量和用电量持续增加。2012年全国发电量同比增长4.52%。用电量指标一向被认为是反映经济变化的晴雨表,2012年全社会用电量同比增长5.5%。全社会用电量也是经过了先下行后回升的过程,四季度全社会用电增速达7.45%,回升显著。

④PMI指标已经连续三个月站在枯荣线以上。PMI指标也是国际公认的市场是否景气的衡量指标之一。自10月份以来,PMI指标一改前期的颓势,连续三个月达到50%以上,进一步印证了我国经济企稳的趋势。

(2) 国家更加注重扩大内需

中央经济工作会议和党的“十八大”会议精神,都将扩大内需作为下一步经济工作的重点之一。

①2013年固定资产投资将稳定增长。2012年国家已经批准了全国近万亿元投资的25个城市轨道的项目,核电项目也已经有限开放;2013年是实施“十二五”规划承上启下的重要一年,一批重大项目将加快开工和跟进,特别是铁路、公路、水利等基础设施投资有望实现较快增长,投资对工业增长的拉动作用将逐步显现。

②工业化、信息化、城镇化、农业现代化深入推进,将为扩大内需、发展实体经济提供市场空间。新的“四化”将是我国拉动内需新的驱动力,据了解依照规划,仅城镇化一项将拉动GDP至少两个百分点。

③产业西移将带动固定资产投资增大。产业西移一直是我国经济发展战略的重点之一,2012年地区固定资产投资的增长率能够看出产业西移战略已经付诸实践,东部地区固定资产投资增长率为20.6%,中部增长率高达25.8%,西部也为24.2%。

2013年我国经济发展具备很多有利条件和积极因素。党的“十八大”胜利召开,加快创新驱动、结构调整和发展方式转变,将不断增强经济发展的协调性和可持续性。坚持不懈推进改革、扩大开放,将有力激发经济发展的活力和动力。

就机床工具行业而言,由于2012年年初同期基数相对较高,所以增长速度有可能还会波动,但基本面总体向好,深度下滑的可能性已经不大。

2.认清行业总体形势,市场前景不容乐观

虽然宏观经济发展形势有有利的一面,但2013年国际经济形势依然复杂,不确定性、不稳定性因素不断增加,我国经济将由高速增长向适度平稳增长过渡,总体处于阶段性调整之中,机床工具行业则显得更为突出,市场前景仍然不容乐观。

(1) 固定资产投资对机床工具行业的拉动力度仍然不足

①中央已经三令五申,房地产调控政策不会改变。这对机械行业乃至对机床工具行业拉动较大的房地产行业,缺乏回升动力。

②与机床工具行业密切相关的装备制造业和有关行业需求仍不够强劲。受固定资产投资增速放缓和出口持续下滑影响,装备工业整体运行仍未摆脱下行压力。据国统局统计,2012年1~11月份,装备制造业增加值同比增长8.2%,低于工业近两个百分点。从机械工业重点企业订单情况看,2012年累计订单呈负增长,其中工程机械、船舶、机床、载重汽车、发电设备订单下滑最为明显。出口增速大幅回落,1-11月份,装备制造业出口交货值同比仅增长1.3%,同期相比降低20.2个百分点。其它行业,如钢铁行业、纺织行业形势更为严峻。

③装备制造业投资意向减弱。投资意向减弱分两个方面,一是装备制造业企业盈利状况下滑。2012年1~10月份,装备工业实现利润同比仅增长2.1%(2011年增长20.8%),扣除汽车工业利润,其他行业利润合计下降1.4%。企业利润的减少,投资能力下降。二是实体经济效益增速普遍放缓,社会资本投资意向转变。

(2) 结构调整进展缓慢,企业经营困难

企业资金占用显著增加。由于市场需求的减少,企业的产成品、半成品库存增加,占用了企业的流动资金;社会流动资金紧张,企业应收帐款增加,国统局数据显示,企业应收帐款较去年同期增加17.7%,目前企业意见颇大的承兑汇票,更使企业资金流动陷于缓慢流动或半停顿状态,企业的正常运营受到严重影响。

机床工具行业产业结构不合理,低端产品生产能力过剩。由于大多数机床工具产品有一定的生产周期,会保持一定的生产惯性,致使企业的半成品、产成品库存量剧增。社会库存由于种种原因也有所增加,甚至有可能超过企业的产成品库存量。因此,即使2013年市场需求有所增加,企业也将首先处于去库存、去产能阶段,在机床工具行业工业总产值等经济指标上,在一定时期内还将显示低速或负增长的状态。

3.外需增长的不确定因素依然存在

(1)全球经济复苏依然脆弱

2012年末,世界经济形势有所好转,11月份摩根大通全球制造业采购经理人指数从10月份的48.8%升至49.7%,是2012年6月份以来的最高值。但总体看,欧盟、日本经济的持续低迷以及新兴经济体增速放缓,全球经济金融风险继续加大,贸易保护主义不断抬头。2013年欧债危机能否有效缓解还有待观察。美国经济虽有好转,但必须警惕由美国国债评级可能下调所引起的新一轮经济波动。国际货币基金组织发出了2013年全球经济将面临再度陷入衰退的风险警告。

(2)传统工业品出口竞争优势削弱

近年来我国用工成本快速上涨,从2006年至2011年间,我国制造业城镇单位就业人员平均名义工资年均增速达到15%。与东南亚国家相比,我国劳动力成本已由10年前的偏低转变为偏高,近期部分劳动密集型产业出现向周边国家转移势头明显加大。2012年10月份的广交会的境外采购商与会人数和出口成交额较上届分别下降10.3%和9.3%,预示着未来一段时间内我国出口形势依然严峻,不确定因素依然存在。

(四)2013年机床工具行业走势预测

根据以上分析,我们认为2013年机床工具行业走势预测如下:

1. 机床工具全行业有可能是先低后高的走势

分析如下:一是2012年年初行业指标基数相对较高;二是2012年自九月份以来已有了一个逐月攀升的阶段,会出现一个相对休整期;三是市场对库存商品会有一段时间的消化期;四是在一般情况下一季度是机床工具行业的淡季。这是“先低”的主要原因,甚至有可能出现新的探底。但是宏观经济的基本面是向好的,所以经过一个走低的阶段后,机床工具行业经济走势还会缓慢回升。

2. 产值预测

预计2013年机床工具行业的工业总产值还将会保持10%左右的增长速度。

2013年是充满挑战和机遇的一年。在新的一年里,行业企业必须丢掉幻想,要清楚地认识到我国经济不会再出现前几年那样的高速发展,必须面对行业中速,甚至低速的经济发展状况;同时我们必须开动机器,就是充分利用各种资源,发挥主观能动性,调整产品结构,转变发展方式,全方位的提高企业核心竞争力,实现从“能做”到“做好”的根本性突破,与世界先进企业和品牌产品抗衡,赢得更多的中高端产品市场份额。