2014年开局机械工业产销平稳增长,但受全国工业大环境的影响,机械工业经济运行依然存在下行压力。从全年看,行业景气度既不乐观,也不悲观,总体需求仍将偏紧,行业发展将维持“平稳”的主基调。

一、机械工业产销平稳运行

1. 机械工业增加值增速稳步提高

2014年1-2月机械工业增加值累计增速12.7%,高于去年同期(9%)3.7个百分点;同时高于全国工业(8.6%)4.1个百分点,高于制造业(9.8%)2.9个百分点。

其中:通用设备制造业增长11.0%,比上年同期(9.2%)提高1.8个百分点;专用设备制造业增长12.1%,提高5.6个百分,汽车制造业增长15.5%,提高4.3个百分点,电气机械和器材制造业增长11.9%,提高2.1个百分点。

1-2月机械工业增加值位于工业各行业前列,其主要原因与去年基数低有关,同时汽车行业的带动作用仍较强。

2. 各行业及产品继续呈现分化

一是行业间的分化:农机、发电设备、机床、重型机械、工程机械等企业反映的情况看,农机和汽车及其相关配套企业生产启动早,机床、重大装备企业仍然存在开工不足的现象,企业呈现恢复性增长,存在的困难依旧,总体形势符合去年四季度中机联对行业开局的判断,情况没有发生大的改变。

二是产品波动较大:在统计的64种主要产品中,累计同比增长的有42种,占65.6%。若与上年比较:34种产品增幅比上年同期增速回落;31种产品产量增速比上年全年增速回落。按规律历年来1-2月数据波动均较大,不足以推断今年发展趋势。从数据观察,上年下降幅度大的产品,今年增幅反而高,如大型拖拉机、汽轮发电机、挖掘机、装载机、金属轧制设备、内容叉车等等;另外总量比重最大的汽车增速较快,是助推机械工业增速提升的主要行业。

从主要分行业看:

汽车行业/1-2月汽车产销均呈现两位数增长,继续保持较快增长的势头。但是中国品牌乘用车市场份额明显下降。1-2月累计汽车产销分别完成368.88万辆和375.29万辆,比上年同期分别增长11.4%和10.7%。但是中国品牌乘用车市场份额明显下降,占有率比上年同期下降4.8个百分点。中国品牌轿车占有率比上年同期下降7.2个百分点。

电工电器行业/部分重点企业反映订单情况比去年略好一些,全行业全年发电设备产量仍会维持亿千瓦以上。输变电设备行业中的特高压输变电设备,今年有几条线路开工建设,对输变电设备市场启动有一定帮助。

从1-2月数据看,受上年基数影响,2014年1-2月发电机组累计生产1549.8万千瓦,同比增长34.8%。其中,汽轮发电机同比增长56.3%,上年同期(-39.07%),同比增速提升90个百分点。风力发电机组稳步回升,水轮发电机组增速回落。

农机行业/2014年开局不错,企业生产经营比较正常,部分企业加班加点生产。虽然农机补贴额早在去年12月已经下发,但各省市补贴政策及细化政策没有下来,所以农机行业的旺销一般会在4月以后。2014年1-2月主要产品产量保持增长,大中型拖拉机上年同期分别为(-24.9%、5.88%),今年1-2月分别增长11.93%、10.96%,保持了良好的增长势头。

工程机械、机床产品/去年增长比较困难,今年开局较好。工程机械中的挖掘机、装载机分别增长32.64%、15.96%,上年同期均为同比下降(-42.22%、-17.85%)。

机床中的金属切削机床1-2月同比增长1.33%,上年同期(-11.33%),其中数控金属切削机床同比增长11.94%,上年同期(-20.73%)。从数据看,工程机械、机床呈现恢复性增长。

三是产品价格水平分化明显:从产品看,低于100%的产品数量超过一半,产品间价格指数变化呈现明显分化。2013年价格指数多数处于低迷,且价格指数波动幅度均在1%上下波动。2014年价格指数波动幅度扩大。不少产品波动幅度都超过3个百分点。

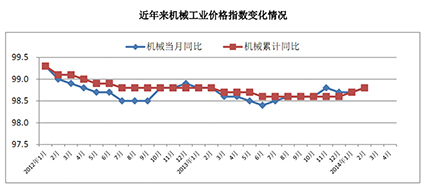

3. 机械全行业产品价格水平仍在低位,但有小幅回升

表1 近年来机械工业价格指数变化情况

2014年机械工业当月价格指数和累计价格指数延续了2013年走势,仍在100%以下,但从趋势看,均有小幅提升。2014年1月机械工业价格指数均为98.7%,2月均为98.8%,均小幅提升0.1%。

4. 出口贸易回升动力仍不强

从1月份数据看,机械工业进出口好于预期,我们预计2月份将会有所回落。

1月份机械工业进出口总值628.48亿美元,同比增长18.97%,其中进口264.92亿美元,同比增长17.06%,出口363.56亿美元,同比增长20.4%,实现贸易顺差98.64亿美元。同比增幅既高于上年12月,也高于去年同期水平。尽管1月份出口数据好于预期,但是当前机械工业经济增长的动能并不强劲,没有走出弱势复苏的趋势。

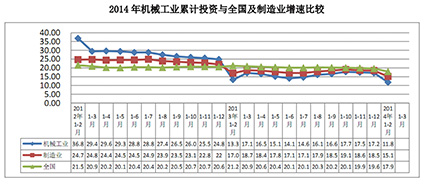

5. 机械工业累计投资增速继续低于全国及制造业

2014年1-2月机械工业完成固定资产投资2791.95亿元,同比增长11.82%;同比增幅回落1.48个百分点,比上年全年回落5.4个百分点;而且继续低于同期“全部制造业”(15.1%)和“全 社会”(17.9%)固定资产投资增幅。

其中当月投资同比增长16.59%,高于上年同期(9.91%)增速6.68个百分点。本年实际到位资金同比增长8.69%,比上年同期(16.29%)回落7.6个百分点。

影响固定资产投资回落的因素:一是地方财政投资增速减慢,国家预算内投资增速放缓;二是全社会融资规模缩小,资金使用成本上升,制约了企业投资;三是上年新开工项目投资持续低迷,预示着今年后续投资将放缓;四是企业上年主营活动利润增速持续较低,企业投资信息不足。

二、需要关注的问题

1. 出口增长困难很大

据了解,尽管2013年机械工业贸易顺差达到736亿美元的历史新高,但持续多年的出口高速增长已引发了日益剧烈的贸易摩擦,人民币汇率的双向波动,企业需要逐步消化,因此我国机械产品进一步扩大出口的难度不减。从2月份的主要出口商品看,汽车出口明显回落。从海关数据看,1-2月汽车及汽车底盘出口14.3万辆,比去年同期(12.8万辆)减少1.5万辆。(据中汽协会统计的汽车整车企业出口数据,1-2月累计出口12.38万辆,比上年同期下降12%。),此外出口量较大的电动机及发动机同比下降2.54%。

2. 资金压力增大

2013年机械企业被拖欠货款的现象未有明显改观,企业流动资金被大量占用;应收账款普遍增加,回收货款困难。2013年机械工业应收账款突破3万亿元,同比增长17.57%;而同期主营业务收入同比增长13.84%,应收账款增幅比主营业务收入增幅快3.73个百分点。(其中工程机械快18.44点、机床4.91点)。由于部分企业产能的放空、利润减少,以及国内承兑汇票的泛滥,行业企业流动资金紧张状况在部分行业企业愈演愈烈,三角债有蔓延之势。

3. 人力和环境资源成本快速攀升,挤压利润空间

2013年,虽然原材料、燃料等上游产品价格仍处于相对低位,但机械工业成本上升压力依旧不减,主营活动效益上行艰难。去年主营活动利润率仅为6.57%,比2012年下降0.41个百分点。人力和环境资源成本进入快速上升通道,将进一步挤压国内企业的利润空间。

4. 需求不旺,价格依然低迷

2013年机械工业重点联系企业累计订货在上年低基数的基础上,同比增速逐月小幅回升,态势比上年有所好转,2013年底累计订货额比上年增长10.2%。但总体上看,订货增长仍然乏力。在订货不足、供过于求的压力下,产品价格持续低迷,2013年机械工业价格指数延续了上年的下行走势,至年底,当月价格指数已连续25个月低于100%。

5. 机械工业在转型升级过程中受到的阻遏不断升级

近几年,机械工业在国家政策引导和企业巨大投入的基础上,在攻高端、夯基础的同时,自主化方面取得了很大业绩。一些关键设备、关键零部件研制成功,产业化进程加快。但是我们也看到,一旦一项新产品问世,很快就引起国际同行的围堵,他们采取在竞标中过度降价来抢占市场,这种局面如长期得不到改变,机械工业结构调整、产业升级将受到严重阻碍。■