今年以来,机械工业经济运行总体保持了“稳中有进”的基本态势,主要经济指标保持了适度增长,且增幅高于全国工业平均水平。但行业分化明显,与房地产、钢铁、煤炭等投资相关的行业产品增势低迷,需求趋缓,增速逐月下行。尽管困难重重,机械行业也有新的亮点,结构调整和转型升级出现积极变化。综合分析,2014年机械工业经济运行将保持基本稳定,“稳中有进”的运行态势不会改变。预计全年主营业务收入仍能保持10%左右,利润增幅可达12%左右,出口增长将在8%左右。

一、前11个月机械工业基本实现了“稳增长”

今年我国宏观经济形势偏紧。机械工业上半年增势较好,但下半年增速开始逐月递减。总体看全行业基本实现了温和增长,主要经济指标增幅均高于同期全国工业平均水平,70%左右的产品产量保持同比增长的态势。

1. 主要经济指标保持增长,且高于全国工业平均水平

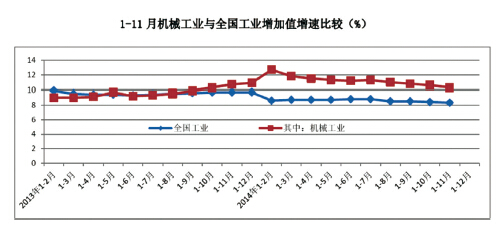

增加值:1-11月累计机械工业增加值同比增长10.3%,低于上年同期(10.7%)O.4个百分点。高出同期全国工业8.3%的平均增幅2个百分点。

主营业务收入:1-10月机械工业实现主营业务收入17.91万亿元,同比增长10.31%,低于上年同期(13.04%)2.73个百分点;高于全国工业平均水平2.57个百分点。

利润总额:1-10月机械工业实现利润总额1.19万亿元,同比增长13.25%,低于上年同期(15.14%)1.89个百分点;高于全国工业平均水平6.5个百分点。

税金总额:1-10月机械工业实现税金总额6367亿元,同比增长10.32%,低于上年同期(18.52%)8.2个百分点;高于全国工业平均水平2.63个百分点。

外贸进出口:1-10月机械工业实现外贸进出口总额5984亿美元,同比增长8.8%,比上年同期(1.88%)提高6.92个百分点,高于全国外贸5个百分点;其中进口2685亿美元,同比增长9.45%,比上年同期(-1.34%)提高10.79个百分点,高于全国外贸7.85个百分点;出口3299亿美元,同比增长8.27%,较上年同期(4.62%)增速提高3.65个百分点,高于全国外贸2.47个百分点,实现贸易顺差614亿美元,占全国外贸顺差的22.16%。

2. 多数主要产品产量保持增长

1-11月机械工业重点监测的64种主要产品产量中,45种保持增长,占比70.3%,同比下降的产品19种,占比29.7%。具有代表性的产品:

发电设备1-11月累计产量已完成1.37亿千瓦,同比增长9.2%,预计全年将达1.4亿千瓦,再创历史新高。

汽车1-11月产销量双双超过2100万辆,同比分别增长7.21%、6.14%,全年将达2300万辆。

金切机床1-11月累计产量81万台,同比增长6.34%,其中数控机床产量23.5万台,同比增长16.87%,增速远高于全切机床。

大中型拖拉机1-11月累计生产59.5万台。

总之,机械工业发展快于全国工业平均速度契合国民经济结构调整要求,也是工业结构调整取得进展的表现。因为机械工业是国民经济的装备工业,发展本应先行一步;而且因其能源、资源消耗强度相对较轻、技术和服务附加值相对较高,所以加快发展有利于提高全国工业运行的质量和效益。

二、在基本实现“稳增长”的同时,转型升级有所进展

1. 行业结构和发展模式有积极变化

一是行业结构在朝着更加适应市场需求的方向调整。汽车、环保设备、基础件、仪器仪表等利于民生和提高全行业素质的子行业增速明显快于全行业平均水平。二是现代制造服务业发展提速。三是网络化运营等新兴商业模式在少数先行者中开始探索。

2. 产品结构升级有新进展

以机床行业为例。1-11月累计:全切机床产量数控化率为29.7%,比上年全年的28.8%提高了O.92个百分点;汽车行业主营业务收入增幅高于产量,利润增幅高于主营收入。1-11月累计,汽车产量增长7.21%,1-10月主营收入增长13.09%,利润总额增长19.47%,其中主营活动利润增长18.56%。可见:汽车行业的产品升级和产业链的延展正在取得进展。新能源汽车发展加速。1-11月累计,新能源汽车生产57125辆,销售52944辆,比上年同期成倍数增长。

3. 国际竞争力保持上升势头

一是对外贸易实现较大顺差。1-10月累计机械产品进口2685亿美元,出口3299亿美元,前10个月已累计实现对外贸易顺差614亿美元。二是一般贸易出口金额占比和增幅均已超过加工贸易。表明我机械产品外贸出口的附加值在稳步提升。

4. 主营收入利润率止跌回升,运营效率有所改善

“十一五”期间机械工业主营收入利润率逐年提高,但进入“十二五”后则逆转为逐年下降;令人欣慰的是,去年(2013年)开始止跌,比前年(2012年)略微回升0.12个百分点,而今年1-10月延续了这一回升态势,同比又回升了0.17个百分点。

综上所述,今年前11个月机械工业在“稳”增长的同时,在转型升级和结构调整方面也确有所“进”。

三、当前机械工业经济运行的主要困难及趋势预测

1. 机械工业承压运行,增速呈现逐月放缓

1. 1 近期宏观经济数据偏冷,机械工业经济增长的难度加大

前三季度:GDP同比增长7.4%。其中,一季度同比增长7.4%,二季度增长7.5%,三季度增长7.3%,三季度增长率创下了近22个季度的新低。

工业增加值(全国规模以上企业):1-11月工业增加值增长8.3%,当月增长7.2%,继续下行。

社会消费品零售总额:1-11月同比增长12%;

固定资产投资(不含农户):1-11月同比增长15.8%,较去年同期大幅回落了4.1个百分点。

价格数据:10月CPI同比上涨1.6%,重回“1”时代。

制造业采购经理人指数:1-10月50.8%,比1-9月51.1%,回落O.3个百分点。

上述数据从一个侧面反映出目前经济下行的趋势。

1.2 1-11月机械工业主要经济指标增幅继续回落

(1)机械工业增加值累计增幅逐月放缓

1-11月机械工业增加值增速受通用、专用设备行业增速回落影响,全行业的增速继续放缓。1-11月机械工业增加值累计增长10.3%,比1-10月回落0.3个百分点。10月当月增长7.5%,比9月的9.1%回落1.6个百分点。

机械工业各主要分行业除汽车制造业外,前11个月工业增加值增速均呈现不同程度的小幅回落。

(2)行业、产品间分化有所加剧

在国家统计局公布的64种机械工业主要产品产量中,1-11月产量实现同比增长的有45种,占比为70.31%,产量同比下降的产品19种,占比为29.69%。具体看:

一是汽车产销同比继续小幅增长,其中乘用车保持增长,商用车继续回落。

二是发电设备行业产量同比有所增长,但效益大幅下滑;风力和光伏发电设备产量增幅均明显回升,火电设备也有所增长,但燃气轮机产量下降较大(-30.77%);高压输变电行业形势不如预期;交流电动机、工业电炉、电焊机等保持增长。

三是上年回落幅度较大的机床行业因为上年基数低,今年产量已转降为升,1-11月金切机床同比增长6.34%,其中数控机床增长16.87%,高于金切机床增速10.53个百分点。

四是一些量大面广或与国家产业政策、环境保护、改善民生等相关的产品继续保持增长。如:压实机械、仪器仪表、风机、气体分离及液化设备、环保设备、电动又车、包装专用设备、风电设备、海上石油装备、分析仪器、光学仪器等产量保持增长,但总体增速不高。

五是与房地产、钢铁、煤炭等投资相关的行业产品增势仍低迷,1-11月工程机械的代表性产品挖掘机和装载机当月与累计产量均仍为同比下降;重型机械产品中的金属冶炼设备、金属轧制设备产量均仍为同比下降;分别下降2.43%和13.18%。

六是多年持续快速增长的大中型拖拉机,受市场需求放缓的影响全面下滑。今年以来大中型拖拉机虽然年初形势尚可,之后产量逐月下行。1-11月累计大型拖拉机同比增长7.1%,当月增长28.44%,摆脱了今年以来连续负增长的趋势,中小型拖拉机产量仍负增长(分别为-7.85%、-13.52%)。但玉米收获机械大幅增长40.86%,收获机械、农产品初加工机械、收获后处理机械保持了两位数增长。

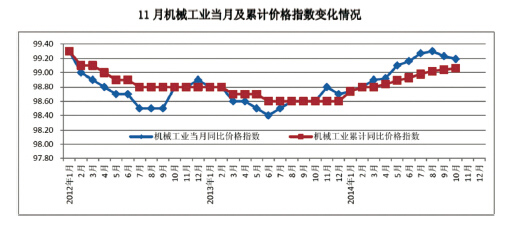

(3)产品价格指数虽有回稳趋势,但仍在低位

受需求不足的影响,机械产品市场竞争更加激烈,总体价格水平延续了上年的低迷态势,截至10月机械产品累计价格指数已连续34个月低于100%。但今年以来,价格指数持续下降的趋势有所改善,1月份累计价格指数为98.7%,10、11月份累计价格指数为99.06%,但总体而言增长缓慢。

(4)主营业务收入及销售费用增幅回落,市场需求仍显不足

1-10月机械工业实现主营业务收入17.91万亿元,同比增长10.31%,低于1-9月(10.65%)0.34个百分点。1-10月机械工业销售费用同比增长9.36%,低于1-9月(9.85%)0.49个百分点,低于上年同期(12.73%)3.37个百分点,说明市场销售活动仍不活跃。

(5)机械工业利润继续保持增长,但增幅继续回落

1-10月机械工业实现利润1.19万亿元,同比增长13.25%,比1-9月(15%)回落1.75个百分点,其中,非汽车行业同比增长9.33%,比1-9月(11.24%)回落1.91个百分点,汽车行业同比增长19.47%,比1-9月(2O.84%)回落1.37个百分点。

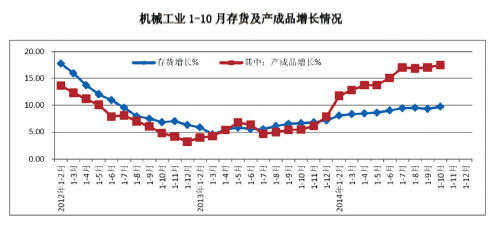

(6)库存压力上升

自年初以来,机械工业存货中的产成品的增速处于较高水平,且呈现逐月走高的趋势。1-10月机械工业存货同比增长9.74%,高于上年同期(6.65%)3.09个百分点,存货中的产成品同比增长17.49%,高于上年同期12.03个百分点。

(7)固定资产投资增速继续回落

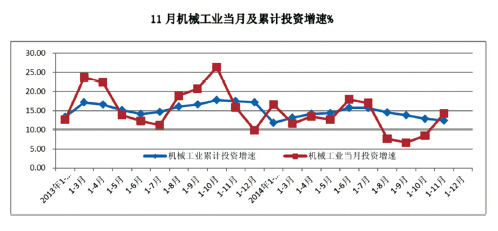

1-11机械工业累计完成固定资产投资4.1万亿元,同比增长12.4%,增速比1-10月12.86%回落0.46个百分点。逐月看,年初投资增速较上年大幅回落,1-2月增速比上年同期低1.49个百分点,之后累计增速逐月回升,6月份累计增速已比上年同期高1.65个百分点;自下半年开始又出现逐月回落趋势。

从当月投资看,11月当月固定资产投资增速14.26%,比10月增速回升5.79个百分点。

2. 对机械工业走势的预测

机械工业的发展受宏观环境影响较大,虽然我国宏观经济发展长期向好的基本面没有发生变化,但产业积累的深层次矛盾逐步暴露,形势的复杂性不可低估,经济运行稳中有忧,下行压力依然较大,支撑经济平稳增长的需求缺乏强劲拉动力,新增长点还难以弥补传统增长点收缩带来的影响。综合判断,机械工业今明两年行业增长速度将继续缓慢下行。

尽管到目前为止,机械工业产销增长速度仍保持在两位数,而且明显快于全部工业的平均水平;但机械工业运行中困难很多,继续下行的压力很大。

一是财务费用尤其是其中的利息支出同比增幅重拾升势,二是应收账款同比增幅仍处于高位,货款回收困难,三是产成品库存同比增幅逐月攀升,四是订单同比增幅二季度后明显回落,且逐月下行,五是机械产品价格指数仍低于100,可以看出机械产品需求仍较低迷,六是固定资产投资增幅大幅下滑,投资需求不容乐观。

上年的增长曲线“前低后高”,因此今年的对比基数将逐月走高;从而今年后两个月同比增速下行压力还将继续加大,由此推测,今后增速仍将继续回落。

综合分析,目前机械工业增速下行的趋势仍将持续一段时期,但底部已临近,下行将逐渐趋缓,预计到2015年年中增速有望回落趋稳,2015年全年预计将可实现较2014年略低、但仍处于中速区间的增长。

(1)2014年机械工业增长速度预测

产销增长速度大体在10%左右;

利润增长速度预计在12%左右;

出口创汇增幅估计在8%左右。

(2)2015年机械工业增长速度预测

产销增长速度大体在8%左右;

利润增长速度预计在10%左右;

出口创汇增幅估计在6%左右。■