2014年机械工业主要经济指标保持了适度增长,且增幅高于全国工业平均水平。不过行业分化明显,与房地产、钢铁、煤炭等投资相关的行业产品需求低迷,增速逐月下行。全行业在需求增长乏力的严峻考验和市场倒逼机制的作用下,转型升级艰难推进。尽管困难重重,但机械行业不乏亮点,结构调整和转型升级出现积极变化。综合分析,2014年机械工业经济运行总体保持了“稳中有进”的运行态势。

一、2014年机械工业基本实现了“稳增长”

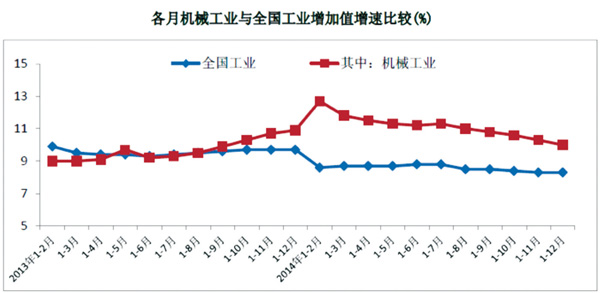

2014年我国宏观经济形势偏紧。机械工业上半年增势较好,但下半年增速开始逐月递减。全年全行业基本实现了温和增长,主要经济指标增幅均高于同期全国工业平均水平,70%以上的产品产量实现同比增长。

1. 主要经济指标保持增长,增幅高于全国工业平均水平

增加值:2014年机械工业累计增加值同比增长10%,低于上年同期(10.9%)O.9个百分点;但高出同期全国工业(8.3%)平均增幅1.7个百分点。

主营业务收入:1-11月机械工业实现主营业务收入19.93万亿元,同比增长9.65%,略低于上年同期(13.46%)3.81个百分点;高于全国工业(7.25%)平均水平2.4个百分点。

利润总额:1-11月机械工业实现利润总额1.35万亿元,同比增长11.24%,低于上年同期(15.68%)4.44个百分点;高于全国工业(5.31%)平均水平5.93个百分点。

税金总额:1-11月机械工业实现税金总额7266亿元,同比增长9.34%,低于上年同期(19.6%)10.26个百分点;高于全国工业(7.27%)平均水平2.07个百分点。

外贸进出口:1-11月机械工业实现外贸进出口总额6578亿美元,同比增长7.9%,比上年同期(2.94%)提高4.96个百分点,同时高于全国外贸(3.4%)4.5个百分点;其中进口2936亿美元,同比增长8.04%,比上年同期(-0.33%)提高8.37个百分点,高于全国外贸(0.8%)7.57个百分点;出口3642亿美元,同比增长7.79%,较上年同期(5.73%)增速提高2.06个百分点,高于全国外贸(5.7%)2.09个百分点,实现贸易顺差705.8亿美元,占全国外贸顺差的21.23%。

2. 70%的主要产品产量保持增长

2014年机械工业重点监测的64种主要产品产量中,46种保持增长,占比71.88%,同比下降的产品18种,占比28.13%。具有代表性的产品:

发电设备:2014年累计产量已完成1.33亿千瓦。

汽车:产销双双超过2300万辆,创全球历史新高,连续六年蝉联全球第一。

金切机床:2014年累计产量85.93万台,同比增长3.06%(2011年最高为88.68万台)、其中数控机床产量26.09万台,同比增长14.78%,增速远高于金切机床11.72个百分点。

大中型拖拉机:2014年累计生产64.37万台。

总之,机械工业发展快于全国工业平均速度契合国民经济结构调整要求,也是工业结构调整取得进展的表现。因为机械工业是国民经济的装备工业,发展本应先行一步;而且因其能源、资源消耗强度相对较轻、技术和服务附加值相对较高,所以加快发展有利于提高全国工业运行的质量和效益。

二、在基本实现“稳增长”的同时,转型升级有所进展

1. 行业结构和发展模式有积极变化

一是行业结构在朝着更加适应市场需求的方向调整。汽车、环保设备、基础件、仪器仪表等利于民生和提高全行业素质的子行业增速明显快于全行业平均水平。二是现代制造服务业发展提速。三是网络化运营等新兴商业模式在少数先行者中开始探索。

2. 产品结构升级有新进展

汽车行业主营业务收入增幅高于产量增幅,利润增幅高于主营收入。1-11月累计,汽车产量增长7.21%,1-11月主营收入增长12.14%,利润总额增长16.58%。可见:汽车行业的产品升级和产业链的延展正在取得进展。

新能源汽车爆发式增长。据中汽协会统计,2014年新能源汽车生产78499辆,销售74763辆,比上年分别增长3.5倍和3.2倍。其中纯电动汽车产销分别完成48605辆和45048辆,比上年分别增长2.4倍和2.1倍;插电式混合动力汽车产销分别完成29894辆和29715辆,比上年分别增长8.1倍和8.8倍。

机床产品市场需求总量中的低端产品大幅下降,中高端产品“不降反升”。从数据看,2014年金切机床产量数控化率为从2013年的28.83%提高到2014年的30.36%,提高了1.53个百分点。

拖拉机大型化发展趋势明显。2013年大中小型拖拉机产量为252万台,其中大中型拖拉机为58.46万台,占比23.2%,2014年大中型拖拉机产量232万台,其中大中型拖拉机64.37万台,占比27.75万台,占比上升0.55个百分点。

3. 国际竞争力保持上升势头

一是对外贸易实现较大顺差。1-11月累计机械产品进口2936亿美元,出口3642亿美元,前11个月已累计实现对外贸易顺差705.8亿美元。二是一般贸易出口金额占比和增幅均已超过加工贸易。表明我机械产品外贸出口的附加值在稳步提升。

4. 主营收入利润率止跌回升,运营效率有所改善

“十一五”期间机械工业主营收入利润率逐年提高,但进入“十二五”后则逆转为逐年下降;令人欣慰的是,去年(2013年)开始止跌,比前年(2012年)略微回升0.12个百分点,而今年1-11月延续了这一回升态势,同比又回升了0.1个百分点。

综上所述,今年前11个月机械工业在“稳”增长的同时,在转型升级和结构调整方面也确有所“进”。

三、当前机械工业经济运行的主要困难

近期宏观经济数据虽略有好转,但仍低于预期,反映出目前经济下行压力仍较大。机械工业在这样的大环境下承压运行,主要经济指标增幅呈逐月放缓态势。

1. 机械工业增加值累计增幅逐月放缓

2014年1-12月机械工业增加值累计增长10%,比1-11月回落0.3个百分点。

2. 行业、产品间分化趋势仍在持续

面向传统装备制造领域的企业下行趋势明显,而汽车、环保、基础件、仪表等利于民生和提高全行业素质的子行业及产品快于行业平均水平

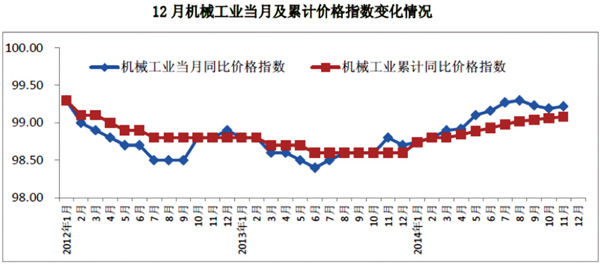

3. 产品价格指数虽有回稳趋势,但仍在低位

受需求不足的影响,机械产品市场竞争更加激烈,总体价格水平延续了上年的低迷态势,截至12月机械产品累计价格指数已连续35个月低于100%。但今年以来,价格指数持续下降的趋势有所改善,1月份累计价格指数为98.7%,12月99.08%,总体而言缓慢增长。

4. 主营业务收入增幅回落,市场需求仍显不足

1-11月机械工业实现主营业务收入19.93万亿元,同比增长9.65%,低于1-10月(10.31%)0.66个百分点。1-11月重点联系企业订货同比增长仅4.43%,并逐月回落。

5. 机械工业利润增幅继续回落

1-11月机械工业实现利润1.35万亿元,同比增长11.24%,比1-10月回落2.01个百分点。

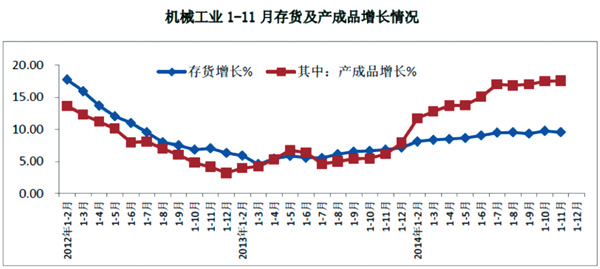

6. 库存压力上升

自年初以来,机械工业存货中的产成品的增速处于较高水平,且呈现逐月走高的趋势。1-11月机械工业存货同比增长9.54%,高于上年同期(6.83%)2.71个百分点,存货中的产成品同比增长17.54%,高于上年同期11.41个百分点。

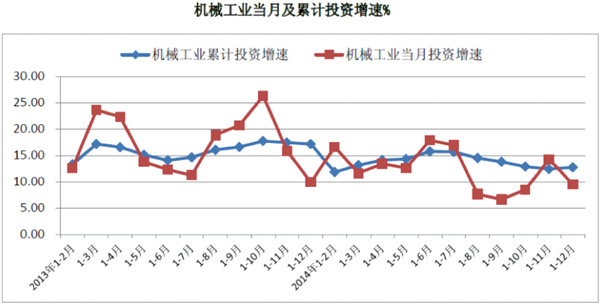

7. 固定资产投资增速总体呈回落趋势

1-12机械工业累计完成固定资产投资4.49万亿元,同比增长12.72%。逐月看,年初投资增速较上年大幅回落,1-2月增速比上年同期低1.49个百分点,之后累计增速逐月回升,6月份累计增速已比上年同期高1.65个百分点;自下半年开始总体呈现逐月回落趋势。

从以上分析可见,尽管到目前为止,机械工业产销仍保持适度增长,但产能过剩、需求不足等矛盾十分突出。目前经济运行的困难主要体现在:一是订单同比增幅二季度后明显回落,且逐月下行;二是财务费用尤其是其中的利息支出同比增幅重拾升势,三是应收账款同比增幅仍处于高位,货款回收困难,四是产成品库存同比增幅逐月攀升,五是机械产品价格指数持续低迷,可以看出机械产品需求仍较低迷,六是固定资产投资增幅大幅下滑,投资需求不容乐观。

四、对机械工业未来走势的预测

机械工业的发展受宏观环境影响较大,经济运行下行压力依然较大,支撑经济平稳增长的需求缺乏强劲拉动力,新增长点还难以弥补传统增长点收缩带来的影响。

综合判断,机械工业2015年行业增长速度将继续缓慢下行,但下行将逐渐趋缓,预计到2015年年中增速有望回落趋稳,2015年全年预计将可实现较2014年略低、但仍处于中速区间的增长。■