来源/宁南山(ID:ningnanshan2017)

作者/宁南山

封面/图虫创意

对于台湾的产业结构,网上一直有很多的文章介绍,但是很少有从整体宏观的角度来看的,我们今天来认识下台湾的产业结构,了解下台湾的核心产业是什么。

台湾2019年人均GDP达到2.589万美元(台湾主计处官方数据),而对比之下中国大陆2019年的人均GDP刚刚突破一万美元,达到10276美元(国家统计局局长宁吉喆在2020年1月17日新闻发布会上公布,按照全年平均汇率),中国大陆的人均GDP是台湾的39.69%,便于记忆的话也就是差不多40%的水平。

人均GDP高于中国大陆,是台湾人保持优越感的主要来源,我一直认为,统一对我国不是问题,统一后的人心治理才是问题。人的本性就是崇强爱富,黄渤有一段接受记者的采访视频之前比较火,说出名之前,在剧组里面能碰到各式各样的人,,各种小心机啊,现在身边全是好人,每一张都是洋溢的笑脸,黄老师你累不累休息一会儿,黄老师,你要吃什么,喝什么,我给你拿点什么?黄老师,你太辛苦了。

对于一个组织也是这样,不管什么组织,领导都需要有威信,要能让人服气,要是属下个个不服气,觉得领导还没有自己有水平,组织运作会产生很大的问题。

今天抛开其他因素不说,由于台湾的发展水平仍然高于大陆,现在台湾人在内心是普遍认为自己比中国大陆强的,先不说感情和政治上的疏离甚至是敌视问题,首先在发展水平上对大陆内心就是不服气的,这会给我们带来一个问题,统一之后如何处理台湾的发展问题呢?

按照历史的大规律,台湾距离中国的经济中心地理上有一定的距离,因此经济地位会逐渐衰落,渐渐的被大陆各个省份赶超。2019年大陆还没有任何一个省级行政区的人均GDP高于台湾,但是已经有北京和上海的人均GDP超过了2万美元,北京2.38万美元,上海2.28万美元,台湾为2.589万美元,超过台湾预计就在2022年。再下来2019年江苏、浙江、福建三省的人均在1.5万-2万美元之间,预计在2025-2030年也会超过台湾;再下来还有广东、天津、湖北、重庆、山东五省的2019年人均GDP在1-1.5万美元之间,等到2030年人均GDP也不会差台湾太远。

2019年大陆人均GDP是台湾40%的话,那么到2030年总体人均跟台湾的差距不会太大了,估计能达到70%以上,毕竟2019年是人民币汇率低点。台湾具体最终衰落到什么地步先不预测,但是从长远看,一定地位会低于现在。

如果台湾现在就完成了统一,那么我们该对此如何处理呢?如果任由自由发展和竞争发生作用,那么台湾的经济地位会一步步的衰落下去,那么这种统一后的衰落会让台湾人产生对统一的不满,形成“怀念统一前的旧时代”的思潮,当年没有被统一的时候,台湾曾经如此的富强,人均GDP是大陆的两三倍,超过了大陆所有的省级行政区,比中国大陆最为富有的北京上海还高,而统一后地位却逐渐衰落,逐渐沦落为中国的中游发展水平省份,统一似乎成了台湾富强和衰落的时间分界线。

如果中央政府进行干预,给予其各种经济大礼包进行输血,试图维持其经济地位,则又会不断的付出成本,而台湾的体量可不是香港,它有两千三百万人,是香港的三倍以上,这意味着礼包的成本不会低,而客观上大陆还有不少落后地区更需要经济扶持和转移支付,人均GDP更低的大陆却要给生活本来算是小康有余的台湾大量输血,这在逻辑上难以说通。

从香港的实践来看,即使进行经济上的支持或者扶持,也根本无法对抗历史的大规律,香港的经济总量和中国大陆的经济总量对比,查询世界银行数据库,1997年分别为1773.5亿美元和9616亿美元,香港占到了中国大陆的18.44%。到了2019年中国大陆经济总量为14.343万亿美元,香港为3660.3亿美元,香港只有中国大陆的2.55%了。

不仅是扶持难以对抗历史规律,由于香港产业的空心化,导致经济扶持集中在旅游业、零售业、物流业、金融业,无法惠及到香港的大部分百姓。

中国大陆的老百姓很多认为,香港人应该是知道并且感谢中国大陆对香港的各种支持或者扶持的,毕竟在1998年和2008年两次金融危机都支持了香港的金融稳定。2003年在香港经济因为非典面临困境时,中央政府连续出手,开通自由行,和香港签署CEPA(更紧密经贸关系的安排),允许香港普通人在内地申办个体工商户等。内地高校开放招收香港学生提升香港的大学录取率,甚至可以免试录取,根据2019年6月新华网的报道有1.57万名香港学生在内地高校就读。

大陆人也普遍认为,香港人应该也认同香港是作为了中西方交流的窗口和桥梁,才有了发展的历史机遇,要知道20世纪五十年代的香港,已经被英国殖民了几十年上百年,但是发展水平也并不高。

但以上大陆人的想法,却并不是香港人的普遍认知。他们认为香港的发展主因是英国带来的西方制度,言论和资讯自由开放,法治建设水平高,是因为英国人的正确施政,是因为香港人的“狮子山精神”,跟作为中国大陆的对外交流窗口并没有太大关系。而恰恰相反,是香港商人带着港资和外资北上进入内地,带动了内地的发展和繁荣。不少港人更认为自由行并没有给自己带来好处,反而给香港带来各种生活用品的抢购,不文明的大陆游客,拥挤的街道和景点。

以上种种,就是中国大陆发展水平低于香港的现实下,在香港遭遇的认同困境,对方在心理上认为你是落后的,贫穷的,低素质的,内心怎么可能认同是你让我走向繁荣呢?统一后我落后了,一切都是你的错。

这种定型后的“刻板印象”对人的心理影响很大。这种基本的人性也告诉我们,对台湾统一的最重要的工作是在统一之前,要赶在统一的时间点之前,想尽办法实现大陆的发展水平优于台湾,至少要让两岸处于相似的水平上,大陆的发展水平越是优于台湾,对我们越是有利,统一后的心理融合成本越小。反之台湾发展水平越是高于大陆,对我们越是不利,统一后的心理融合成本越高。

现在中美关系的走向难以预料,台湾的蔡英文政府在加紧谋独,统一的时间点很可能会大幅提前,而我们2019年的人均GDP仅为台湾的40%,因此我们现在面临的挑战是巨大的,除了要持续的发展大陆的经济之外,还需要想办法降低台湾本岛的经济增速,甚至使其实现倒退。

美国有无数的颠覆全球各地政权的经验,他的基本套路就是在当地制造经济衰退,贫穷和社会混乱,让人民产生改变的想法,这个想法越是强烈,那么现政权就越是危险。我们看美国的制裁清单就可以看出,中国,俄罗斯,伊朗,利比亚,朝鲜,委内瑞拉等国都有官员、企业和产业在美国的制裁目录上。

台湾人是我们的同胞,我们当然不推荐对台湾使用美国式的单边制裁手法,在过去的一两年我们已经体会到美式制裁的不讲道理和缺乏道义,而且美国对小国和穷国进行的制裁,还往往造成被制裁地区人民生活困难。但是我们应该做以下几点:立即停止一切有利于台湾本岛经济发展的政策;同时要鼓励大陆企业进入台企占优势的行业,支持通过市场竞争的形式击败台湾的企业,降低其市场份额,同时用各种政策手段吸引台湾的先进制造业投资大陆(注意只是高端先进产业),可实现降低台企在台投资的效果;阻止台湾本岛的资本通过投资大陆股市、公司股权或者其他手段从大陆资本市场获益,大陆的市场和台湾的资金,显然是后者更需要前者。

需要说明的是,以上在道义上是没有问题的,停止惠及台湾本岛产业和经济发展的政策,支持大陆企业通过市场竞争降低台企的市场份额,阻止不产生就业和实体投资的台湾资本在大陆金融市场受益,这些都是正常的竞争手段。台独既然在台湾已经是主流民意,把中国大陆视为敌国,那么这些措施在国际竞争中是很正常,很常见的,对台湾的惠台,应该在统一之后进行。

大陆作为台湾制造业的最大市场,今年8月已经占到了台湾出口的46%,大陆应该根据实际情况,除了台积电先进制程等无可替代的产品外,从中低端产品开始,逐渐实现进口去台湾制造化,对其关闭市场大门。需要说明的是,既然大陆市场选择台湾制造,说明其在各方面综合最优,这个舍弃的过程必然会付出成本,但是应该要分清楚,国家统一是最高利益,要有所取舍,更何况台湾货物进口只占大陆进口总金额的8.32%而已,技术水平上除了台积电等少数产品,基本可以用国产或者他国产品替代。

我们以前没有认识到去美国化(去美国化是指杜绝产品由美国垄断供应)的意义,现在美国制裁下才猛然警醒,发现国产化和多元供应的重要性,这才形成了共识,而产业链的去台湾化也应该形成共识,这是关系到国家利益,关系到统一后台湾人心治理的大事。如果现在因为贪图成本和经济利益而不搞去台湾化,不在统一前实现大陆发展水平相对的大提升,则统一后必然会付出更大的成本,因小失大。

2019年台湾对大陆出口金额高达1730亿美元,按照2360万人口计算,平均每人销售了7330美元的货物到中国大陆,也就是人均四万多人民币,这个数字可以说相当惊人了。

下面是本文的重心,就是台湾的核心企业和产业,就是什么是台湾经济的真正支柱。我们可以从几个维度来进行分析。

1/ 第一个我们看台湾的世界五百强企业

台湾的产业结构,这是我之前分析世界五百强企业时候,对台湾的五百强企业的利润率进行了一个排名,可以看出台积电在台湾无人可及的地位。

台湾产业特征是制造业比重非常高,9家世界五百强企业里面有6家是制造业企业。台积电的利润率高达33.08%,是台湾五百强企业里面利润率最高的,而相比之下,其他5家入选的台湾制造业企业,全部是电子代工大厂,包括鸿海、广达、和硕、纬创、仁宝,他们中除了鸿海的利润率在2.16%以外,其他4家都在2%以下,处于微利状态。

注意这五家代工大厂全部在大陆有大量的工厂,之前国内有个记录片,叫做《火箭村里的年轻人》,说的就是上海昌硕做苹果手机的工人的生活状态,而昌硕就是台湾和硕的子公司。

台积电的强大,大陆人基本已经很熟悉了,在这里说下台湾的电子代工大厂对于台湾产业的重要意义,尽管从利润率可以看出来,代工厂的利润率都很低,都很微薄,但是从体量上看,鸿海、广达、和硕、纬创、仁宝都是世界级的电子代工大厂,在全球电子产品制造中占据了极高的比重,可以说台企代工厂在全球电子产品代工中占据了绝对优势地位,非常类似于台积电在全球芯片代工市场的地位,都占据了超过全球一半的份额,前者的份额还远比一半更高。

据鸿海集团2019年财报,光是鸿海集团一家,其在2019年全球EMS(电子产品代工)市场占了全球41.1%的市占率。

而台湾人在这些大厂中占据着核心的地位,占据着核心高管团队和中层主管的位置,因此可以从大量中下层的大陆和外籍员工劳动中获取大量的价值和利润。形成类似日本人推崇的雁阵模式,即在台企代工厂中,台湾人是位于领头雁的位置,而大陆人、印度人、越南人等则是位于跟随的位置,不只是在薪资分配上处于下风,而且在企业的利润分配上,也是以台湾人受益为主。以在台湾股市上市,位居台股第二大市值的鸿海为例,2019年度分派现金分红即为582亿新台币,大约136亿人民币。

另外,台湾每年对中国大陆有非常高的顺差,其中除了以台积电为核心的半导体处于无可替代的地位之外,台湾在大陆的台资代工大厂大量的从位于台湾的旗下企业,以及其他的台湾中小企业进口零部件也是重要因素。

因此从代工厂的角度讲,大陆应该支持本土电子品牌自建工厂,同时扶持本土代工大厂发展。近年来华为、OPPO、VIVO等公司都有了自有工厂,生产自有品牌的旗舰手机,而国产四巨头的小米的第一座自有工厂最终在2019年12月于北京亦庄投产,用于生产旗舰机,只是产量非常小。同时国内的华勤、龙旗、比亚迪、立讯精密等代工厂已经有了一定的发展。

尤其是立讯精密,已经在代工领域开始脱颖而出。由于2017年开始代工苹果的AirPods无线蓝牙耳机的出色表现,营收从2017年的228.26亿元人民币,增加到2018年的358.5亿元,猛增57.06%;2019年再次猛增到625.16亿元人民币,增长了74.38%,利润总额56.35亿元,较上年同期增长71.70%,可以说气势如虹,但是规模上还远远不够,对比下鸿海2019年的销售额达到了大约1.2万亿人民币,是立讯精密的20倍。

2020年7月17日晚间,立讯精密发布公告称,公司拟与控股股东立讯有限公司共同出资33亿全资收购纬创资通两家全资子公司100%的股权,并由此取得了iPhone手机的代工业务。

需要说明的是,AirPods最先主要是在台资厂英业达代工的,立讯精密完全是通过竞争赢得了本来属于英业达的订单,实现了自身的跨越式发展,同时收购的纬创iPhone工厂也是台资代工企业。

必须要优先惠及本土企业,逐渐在市场竞争中取代台厂的位置,必须要认识到,在台资企业台湾人和大陆人是上下级关系,从思想角度看这是对统一不利的,在网络上看台湾网友的评论,默认来大陆工作的台湾人都是台商、台干,是给大陆人带来了工作机会和资金,是大陆人的老板。就像鸿海的郭董,在台湾的节目里说“我是给他们(大陆)饭吃”,可见内心认为自己是更优势的一方,经济和产业上的优势带来了心理上的优势,谁会接受被自己认为不如自己的人管理呢?这必须要有所改变。

2/ 第二个我们再从台湾股市的市值来看

下图是台湾2020年9月29日的股市市值排行,我们可以看到第一名还是台积电,市值达到了11.176万亿新台币;第二名是鸿海集团,市值1.0675万亿新台币;第三名是联发科,市值是9691亿新台币。这个很有意思,台积电的市值竟然是第二名鸿海的10倍以上。

接下来是中华电(电信公司),台塑化(油电燃气业),国泰金(金融),台塑(石化),台达电(电子零部件),南亚塑胶(石化,南亚塑胶是做DRAM的南亚科技的第一大股东),大立光(做手机镜头为主)。以上值得一提的是,台塑是南亚塑胶的第二大股东。

从前十位来看,制造业总共有7家,不算已经是传统产业的台塑和南亚塑胶,最有“技术含量”的显然还是台积电、鸿海、联发科、台达电、大立光五家。其中大立光在台湾被称为股王,因为其股票单价在台股是最贵的,9月30日收盘价是3360新台币,按照当天的汇率773元人民币,这家公司的净利润率也非常高,应该是全球有一定规模的电子零部件公司领域最高水平行列了,2019年Q4的税后净利润率为44.08%。

如果我们把台湾股市市值前一百位中的制造业公司都列出来,总共是67家制造业企业,以下是名单,这个名单很长,阅读的时候可以先跳过。

第1名台积电,第2名鸿海集团,第3名联发科,第7名台塑;第8名台达电,第9名南亚塑胶,第10名大立光;第12位台化集团,第15位统一集团,第16位联电;第17位和泰车(和泰汽车),第20位中钢;第21位广达,第25位日月光;

第26位台泥,第28位研华,第31位瑞昱;第32位华硕,第36位南亚科,第38位国巨,第39位硅力杰;第40位环球晶圆,第41位和硕,第42位联咏,第43位世界先进;第46位亚泥;第47位远东新(纺织),第48位可成(金属壳);第51位稳懋(砷化镓半导体代工),第53位正新;

第54位合一(生技医疗业),第55位亚德客(气动元件);第56位纬颖(服务器);第57位臻鼎(印刷电路板),第58位微星;第59位欣兴电子(印刷电路板);第60位光宝科技(摄像头模组);

第61位友达(显示面板),第63位亿丰(家具);第64位巨大(旗下捷安特自行车);第66位儒鸿(纺织纤维);第67位祥硕(华硕旗下的芯片设计公司)第68位上银机械;第69位群创,第71位仁宝,第72位纬创,第73位旭隼(UPS代工);

第74位谱瑞(半导体设计),第75位英业达,第76位宝成(鞋类代工);第77位宏碁,第78位南电(南亚电路板),第80位华新科(被动元件);第81位裕日车(裕隆日产),第82位鸿华(铝电解电容的电蚀铝箔);第84位美利达;第86位力成(半导体封测);第87位玉晶光(镜头和摄像头模组);第89为致茂(电子测试设备);

第90位群光(键盘,摄像头模组),第91位旺宏(Nor Flash,NAND Flash),第93位东元电机(马达),第94位健鼎;第96位中美晶(硅锭和硅片),第97位佳格(食品工业);第98位新普(工具电池),第99位华邦电(DRAM)。

我们把传统行业的选出来,总共有13家企业。包括台塑(石化),南亚塑胶(石化),台化集团,统一集团,中钢,台泥,亚泥,远东新(纺织),正新轮胎,亿丰(家具),儒鸿(纺织纤维);宝成(鞋类代工);佳格(食品工业)。

传统行业增长空间非常有限,技术总体也趋向成熟,当然台塑,南亚塑胶,台化集团这样体量规模的企业还是可以赚取不少利润的,不过总的增长有限,难以成为持续增长动力。像是台塑集团,2019年税后净利373.24亿新台币(按照1:4.3的汇率为86.8亿新台币),同比下降24.67%。南亚塑胶2019年税后净利232.1亿新台币(约54亿人民币),同比下降55.92%。台化集团2019年税后净利344.48亿新台币(80.1亿人民币),同比下降37.86%。

那么还剩下54家制造业企业,我们再看下电子代工和零部件制造业的(不包含半导体产业),总共有28家,按照市值排名如下:

鸿海集团,台达电,大立光,广达,研华,华硕,国巨,和硕,可成(金属壳),纬颖(服务器代工),臻鼎(印刷电路板),微星;

欣兴电子(印刷电路板),光宝科技(摄像头模组),友达(显示面板),群创,仁宝,纬创,旭隼(UPS代工);

英业达,宏碁,南电(南亚电路板),华新科(被动元件);

鸿华(铝电解电容的电蚀铝箔),玉晶光(镜头和摄像头模组);

致茂(电子测试设备),群光(键盘,摄像头模组),健鼎(印刷电路板)。

这里面的电子零部件企业,大部分都受到了大陆同行的冲击,例如镜头,台湾有大立光、玉晶光,大陆有舜宇光学、联创电子。印刷线路板,台湾有臻鼎、欣兴电子、南电、健鼎,大陆有深南电路、生益科技、胜宏科技。显示面板台湾有群创、友达,大陆有京东方、华星光电、深天马。电子品牌台湾有华硕、宏基,大陆有联想、华为、小米等一堆品牌,曾经红极一时的HTC,目前已经在台股市值前一百名看不到了。

台湾企业在电子零部件企业有领先大陆同行的,也有落后大陆同行的,但总的来说在被大陆企业不断冲击。综合规模、技术、市场份额和发展前景,这里面我认为比较核心的企业主要是:鸿海(代工)、台达(零部件)、大立光(镜头)、国巨(被动元件)、臻鼎(PCB板)五家。这五家都在本行业都具有比较大的优势。

当然,这个名单可以扩展,比如把代工的广达、和硕、仁宝、纬创、英业达,以及华硕、宏基、微星、健鼎、华新科、玉晶光等放进来,那就是超过20家了。不过我认为核心的还是这五家,华硕宏基为代表的台湾电子品牌已经大不如前了。

像这28家代工和电子零部件企业里面,市值排在台股第73位的旭隼,给全球各大UPS品牌做代工,2019年营收也只有129亿元新台币,规模比较小。

注意,代工和电子零部件总体是台湾的核心优势产业,尽管目前受到中国大陆的冲击,但是这28家企业里面的优秀企业的优势不会在短时间内消失。像台湾最大也是全球最大的PCB生产商臻鼎科技,今年上半年营收为440.03亿元新台币,年增3.55%。该公司的第一大股东是富士康,同时臻鼎间接控股了大陆的鹏鼎控股,鹏鼎控股在大陆A股的招股书中说,“鹏鼎控股间接控股股东为台湾上市公司臻鼎控股。臻鼎控股第一大股东为鸿海集团全资子公司Foxconn( Far East),报告期内鸿海集团在臻鼎控股7名董事会成员中仅占一席,鸿海集团从未对臻鼎控股进行并表,仅对其进行权益法核算”。

台湾的被动元件大厂国巨电子,2020年上半年营收234.87亿新台币(54.6亿人民币),同比增长12%,税后净利56.55亿新台币(13.15亿人民币),增长41.03%,营收体量是大陆的被动元件龙头企业的三倍以上。作为台湾电子零部件产业净利润率最高的大立光,2019 年营收607.45亿新台币,年增22%,税后盈利高达 282.62亿新台币(约66亿人民币),较2018 年增加16%,这家公司的净利润竟然高达60多亿人民币,可以说非常惊人了。

接下来还有26家制造业企业了,我们把半导体产业放在最后,把非半导体的,包括机械零部件、汽车等选出来,总共有9家,按市值排名分别是:和泰车(和泰汽车),合一(生技医疗业),亚德客(气动元件),巨大(旗下捷安特自行车);上银机械;裕日车(裕隆日产),美利达;东元电机(马达),新普(工具电池)。

汽车产业台湾明显不行,这个相信不需要花太多篇幅。上银科技是家小型机械公司,做的滚珠螺杆在全球具有相当的份额地位,维基百科说是全球第二大,同时也做机器人和零部件业务,但2019年营收仅为202.05亿新台币,下滑31.12%。折合人民币仅为不到50亿人民币。亚德客做气动元件(动力传导有液压,气动等),2019年营收158.96亿新台币,增长1.9%。东元电机做马达为主,给家电空调做元器件,还做风力发电机,电动车的马达和驱动器等,2020年1-9月营收331.778亿新台币,下滑7.64%。这些企业虽然都在细分领域做的不错,但是总的来说还是小公司。

这9家里面中国大陆民众最熟悉的应该捷安特和美利达了。旗下有捷安特自行车品牌的巨大集团,2019年营收为634.5亿新台币,增长5.3%,税后33.7亿元新台币。按照4.3的汇率,那么营收一年是大约147.6亿人民币,净利润不到8亿人民币。美利达自行车,2019年营收为280.24亿新台币(大约65亿人民币),同比增长8.59%,净利润25.01亿新台币(大约5.8亿人民币),同比增长43.25%。总体规模不太大。

最后是17家半导体企业了,这是台湾真正的核心所在,半导体从行业属性来看,是不折不扣的高科技,从行业发展前景来看,芯片的应用在向所有的行业渗透。这17家半导体企业分别是:

台湾市值第一的台积电,第3名联发科,第16位联电,第25位日月光(包含硅品),第31位瑞昱,第36位南亚科;第39位硅力杰,第40位环球晶圆,第42位联咏,第43位世界先进;第51位稳懋(PA代工),第67位祥硕(华硕旗下的芯片设计公司),第74位谱瑞(半导体设计),第86位力成(半导体封测),第91位旺宏(Nor Flash,NAND Flash),第96位中美晶(硅锭和硅片),第99位华邦电(DRAM)。

我们一家家来看,依照市值排名是台积电、联发科,这两家在中国大陆非常有名了。2019年,台积电全年的营收达到了1.0699万亿新台币,(按照1:4.3的汇率为2488亿元人民币),同比增长3.7%,税后净利3453.44亿新台币(803亿人民币),同比增长16.07%。排第二的是联发科,2019年联发科营业收入为新台币2462.22亿(573亿人民币),同比增加3.4%;全年净利润为新台币232.04亿新台币(54亿人民币),同比增加11.7%。

那么台湾市值排第三的半导体公司是谁呢?是联电(台湾联华电子),是全球第四大集成电路代工企业(中芯国际全球第五),在台湾仅次于台积电,也是跟福建晋华联合做DRAM的那家台企。2019年全年营收达到1,482.02亿元新台币(345亿元人民币),较2018年小减2.02%,税后净利61.29亿新台币,同比大增131.88%。

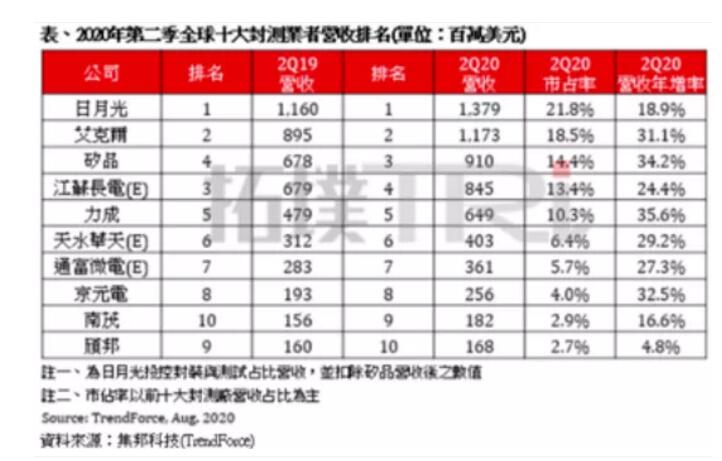

接下来第四名是日月光,全球最大的集成电路封测企业,下图是Trendforce的数据,2020年Q2期全球市占率为21.8%,排世界第一。就2019年营收来看,日月光集团营收为新台币4132.82亿元新台币,增长11.3%. 税后净利180.53亿新台币,下降31.78%。其中半导体封装测试业务营收为2416亿元新台币(按照4.3的汇率为561.86亿元人民币),增长12.3%,另外电子代工业务营收为1658亿元新台币,增长9.2%。

第五位是瑞昱,这家一直是全球无晶圆工厂的IC设计公司十强行列,也是台湾第二大芯片设计企业,看中文名你可能觉得不熟悉,它的英文名叫Realtek。该公司受惠于TWS耳机芯片,WIFI芯片和电视芯片的增长,2019年全年营收607.44亿元新台币(按4.3的汇率折算为141.265亿人民币),年增32.61%,税后净利67.9亿新台币,同比增长56.07%。

第六位是南亚科,这家公司做DRAM,说起DRAM我们都知道三星、海力士、美光是全球三强,同时知道大陆的合肥长鑫也在做DRAM,但是实际上南亚科是全球第四,当然规模上无法和全球三强比较,以2019年Q4的DRAM营收为例,分别为三星的DRAM营收为67.61亿美元, SK海力士45.37亿美元,美光34.69亿美元,南亚科技4.3亿美元。在2020年10月1日离职紫光执行副总裁的高启全,曾经就担任过南亚科的总经理。2019年南亚科营业收入517.2746亿新台币(120亿人民币),同比减少38.9%,净利润9.824亿新台币,同比减少76.56%,这个是由于DRAM市场波动的结果。

第七位是硅力杰,这是做电源管理IC的企业,是模拟芯片领域的新星。不过这家公司其实可以算成大陆企业,董事长陈伟和总经理游步东都是浙大毕业的大陆海归,目前公司总部注册在开曼群岛,公司在台湾有子公司,但是营运重心在杭州。该公司的CFO是台湾人,这恐怕跟公司在台湾上市融资有关,就跟马云的阿里,CFO蔡崇信也是台湾人,为阿里的早期融资立下了巨大的功劳。2019年营收107.67亿新台币(人民币25.1亿人民币),增长14.5%,税后净利23.3亿新台币(5.42亿人民币),增长27.1%。

第八位是环球晶圆,是台湾最大的半导体硅片企业,硅片是半导体材料中金额占比最大的材料,全球份额前四位是日本信越化学、日本SUMCO、德国Siltronic、台湾环球晶圆。2019年营收580.9433亿新台币(135亿新台币),同比下降1.66%,净利润136.357亿新台币(32亿人民币),同比增长0.1%。

第九位是联咏,这家和联发科、瑞昱一起是台湾前三的芯片设计企业,也是全球IC设计十强。例如在显示面板驱动IC领域,该公司的营收仅次于三星位居全球第二位。该公司主营业务为显示面板驱动IC,以及整合触控和驱动IC(TDDI),以及显示控制类SoC。2019年营收为643.72亿新台币(149.7亿人民币),增长17.2%,税后净利79.27亿元(大约18.4亿人民币),年增24.05%。

第十位是世界先进,这家和台积电、联电一样,也是集成电路代工厂。根据拓璞产业研究院的估计数据,2020年Q3力积电营收2.76亿美元,排台湾第四,全球第八,比中国大陆第二大的华虹集团营收规模还要大点,华虹Q3营收2.36亿美元排全球第九位。2019年世界先进营收为282.86亿新台币(66亿人民币),同比下降2.22%,税后净利58.605亿新台币,同比下降4.96%。

第十一位是稳懋,第二个字比较复杂,发音同“茂”,这家是做砷化镓晶圆代工的企业。和市场主流的硅晶圆有所不同,其最大的业务是为博通、华为海思等芯片企业代工射频器件例的PA(功率放大器),当然现在海思的业务肯定停了。稳懋在全球砷化镓晶圆代工领域占据绝对优势地位,是该领域的全球老大,类似于硅晶圆代工领域的台积电。穩懋2019年全年营收213.78亿新台币(按照4.3的汇率为49.72亿新台币),增长23%,税后净利44.01亿新台币,增长44%。另外台湾还有一家宏捷科,是仅次于稳懋的砷化镓晶圆代工大厂。

第十二位是祥硕,这是华硕旗下的芯片设计公司,给AMD设计过主板芯片,这家公司营收并不高,不明白为什么市值能进台股前一百名。“祥硕2019年营运成积出炉,全年合并营收达37.46亿元(新台币),年成长0.63%,税后净利为9.65亿元(新台币),年增0.98%,改写历史新高。”

第十三位是谱瑞,这家公司其实是由上海交大毕业的三个大陆人和一个台湾人在美国共同创办的芯片设计公司,公司董事长兼执行长赵捷,副董事长兼总经理曲明,产品开发执行副总陆鼎均毕业于上海交大,该公司主要的设计中心在中国大陆,不过在台湾有上市。该公司主要做显示器、电子产品和显示面板的信号传输芯片,管理包括音频和视频的传输,以及LCD显示驱动芯片。2019年营收为118.1亿元新台币(27.5亿人民币),同比增长13.91%,税后盈利24.33亿新台币(5.7亿人民币),同比增长23.58%。

第十四位是力成,这是台湾仅次于日月光和硅品的第三大半导体封测厂,在2020年Q2的全球封测厂营收排行榜上,力成排名全球第五位,单季度营收6.49亿美元,中国大陆最大的封测厂江苏长电排全球第四位,Q2营收8.45亿美元。可能疑惑为什么台湾硅品没有出现在台湾股市上?这家公司是全球仅次于日月光和安靠的第三大半导体封测厂,也是台湾排名第二。因为该公司已经和日月光合并了,新公司是日月光控股,前面的日月光的股票市值就包含了硅品在内,只不过现在运行架构上仍然是两个公司独立运行。力成2019年营收为665.25亿新台币(155亿人民币),同比下降2.23%,税后净利68.79亿新台币(16亿人民币),同比下降8.43%

第十五位是旺宏电子,这家主要是做Nor Flash(主要用作存储代码,TWS耳机,OLED显示面板,汽车电子等都有应用),和中国大陆炙手可热的兆易创新是竞争对手关系,同样的还有市值排在第17位的华邦电。下图的数据来自CINNO Research,2019年Q3全球Nor Flash市场营收,台湾华邦电为1.49亿美元排全球第一,台湾旺宏1.33亿美元排全球第二,兆易创新1.04亿美元排全球第三,当然了兆易创新增速最快。

旺宏2019年营收为349.95亿新台币(81.4亿人民币),同比下降5.3%,税后净利30.129亿新台币,同比下降66.5%华邦电2019年营收为487.71亿新台币(113.4亿新台币),同比下降4.73%,税后净利14.77亿新台币,同比下降80.88%。华邦电的营收比旺宏要高,是因为华邦电不只是做闪存,也做DRAM,2019年的营收里面DRAM占55.67%,FLASH闪存占44.31%,其余为退货折旧等。

台湾半导体市值排第十六位的是中美晶(中美硅晶),这家公司是做半导体硅片的,前面的台湾最大半导体硅片企业环球晶圆可以看成是其旗下子公司,中美晶持有环球晶圆大约52%的股份。中美晶2020年Q2的营收为150.38亿新台币,其中太阳能硅片营收为13.39亿元,而其旗下做集成电路硅片的环球晶圆Q2营收达137.01亿元新台币。

以上16家(去掉中美晶)可以说就是台湾半导体的最强阵容了,当然了其中的谱瑞和硅力杰其实应该算是美国或者是中国大陆的公司,所以也可以去掉,那么就是14家。另外祥硕的体量太小了,所以也去掉,那么就是13家公司。

另外这个市值榜单还漏掉了一家主要的公司,就是力积电(力晶积体电子),该公司以前的名字叫做力晶科技,是台湾类似于合肥长鑫这样的DRAM代工企业,和日本尔必达合作生产DRAM,但是由于全球DRAM暴跌,2012年尔必达破产,该公司也欠下了超过千亿新台币的债务导致从台湾股市退市。

目前力晶除了做内存以外,也像台积电,联电一样做集成电路代工,2020年Q3以2.89亿美元的营收排全球集成电路代工企业的第七位,排名在台湾世界先进和大陆的华虹之前。2019年力积电营收358.97亿元新台币(85.5亿人民币),同比下降28%,毛利率仅为8.36%,税后亏损14.8 亿元新台币,由于表现不佳,所以这家公司暂时也不计入。

这十三强之外还有没有很强的台湾半导体企业呢?如果要凑的话,还是有的。在台股市值前一百名之外市值最高的半导体行业公司群联电子,当然如果市值波动也会进入前一百名。根据其公布2019年全年度合并财报结果:合并营收446.93 亿元(新台币),创历史新高,同比增长近10%,税后净利45.45 亿元新台币,但是其营收里面NAND Flash控制芯片(包括eMMC和UFS控制芯片)只占23.27%,主要业务是硬盘,SD卡,U盘等。

前一百之外市值第二高的半导体行业公司台湾力旺电子,这家公司是做内存技术IP的,主要收入来自于技术授权和提供芯片设计服务,营运模式类似于ARM公司。2019年营收14.1亿新台币,下降4.5%,净利5.42亿新台币,净利润率非常高38.44%。不过这家公司体量太小了。

接下来市值第三高的是台胜科,这其实是日本的SUMCO公司在台湾的合资公司,做硅片的,2019年营收116.36亿新台币,同比下降28.87%。

然后是第四的信骅,这家公司主要做服务器的管理芯片,2019年营收为24.843亿新台币,增长11.54%,规模同样非常小。

前一百之外市值第五高的半导体公司台湾义隆电子,2019年营收94.88亿新台币,增长9.67%,税后净利24.647亿新台币,同比增长60.9%,这家公司公司规模不大,而且主要营收来自于触控面板模组,芯片业务占比不到一半,主要是触屏芯片和指纹识别芯片。

接下来是京元电和欣邦科技,这两家公司和市值很小的南茂一起,三家都是全球前十的集成电路封测大厂,在2020年Q2的营收分别排在全球第八,第九和第十位,但该季度营收分别仅为2.56亿美元,1.82亿美元,1.68亿美元。并且半导体封测技术含量在半导体三大部分(设计,制造,封测)中最低,所以这里也不计入核心企业中。

市值再往下走还有创意电子,2019年全年合并营收107.1亿元新台币,规模非常小,而且比2018年下滑20.4%。

继续顺着市值往下看是升佳电子,也是台股的上市公司,做接近传感器,光传感器等,这家公司2019年营收48亿新台币,大幅增长148.31%, 税后净利14.9亿新台币,虽然表现不错,但是整体规模还是太小。其母公司硅创电子,这家公司2019年营收为138亿元新台币,净利润19.38亿新台币,这家公司主要是做功能型手机的显示面板驱动芯片(DDI),而功能手机在全球已经在逐渐收缩,智能手机已经是当今世界的主流。

其他没有上市,或者没有单独上市的半导体行业公司,台湾的奇景光电是台湾营收仅次于联发科、瑞昱、联咏的第四大芯片设计企业,这家是台湾的显示面板厂家奇美旗下的驱动IC设计公司,2019 年全年营收为6.718亿美元(约合新台币207.46亿元),税后亏损1360 万美元。不管是规模还是利润能力都不行。

另外台湾营收排名第五位的IC设计公司瑞鼎,这家主要做显示面板驱动IC,2019年合并新台币营收139.3亿元,增长27.1%,税后净利6.72亿元新台币,增长19.7%。虽然增长还不错,但是利润率很差。

还有敦泰电子,这家公司也在台湾上市,做触控IC和指纹识别芯片,但是其实是在美国成立的,在深圳和新竹都有研发中心,这家公司经常入选中国十大IC设计企业,同时该公司运营情况一般,2019年营收91.6亿元新台币,下降了7.65%,净利润还是亏损的。

3/ 三个总结

好了,到这里我们可以做个总结。

1)说台湾只有台积电很强,这个说法对吗?这个说法当然是不对的,台湾的半导体13强,任何一家放到中国大陆来,都是可以在同行业进入大陆前三位的企业。在这里我再列举下这13家优秀的台湾半导体企业。

芯片设计:联发科,瑞昱,联咏;

芯片代工:台积电,台联电,世界先进;

芯片封测:日月光(硅品),力成;

化合物半导体芯片代工:稳懋;

存储器IDM:南亚科,旺宏,华邦电;

半导体材料:环球晶圆。

不只是半导体产业,在台湾的电子代工和零部件产业领域,也有鸿海(代工)、台达(电子零部件)、大立光(镜头)、臻鼎(PCB板)、国巨(被动元件)五强为代表的优秀企业。当然了还可以把华新科、玉晶光、光宝、华硕、宏基、微星、广达、仁宝、和硕、纬创、英业达、研华、健鼎、欣兴电子、群创、友达这十几家放进来,那就是超过20家了,不过我认为这些企业在技术和发展前景上相对五强较弱,且面临中国大陆同行的竞争。

2)相比于台湾的半导体产业,台湾的电子代工及其零部件产业虽然是台湾第二大支柱产业,但不管从技术含量还是,盈利能力还是持续发展能力上明显要逊色的多,并且两岸企业对比,实力此消彼长非常明显。

像台湾微星,这是台湾第二大电脑主板供应商,2019年营收1204.9亿新台币,增长1.65%,但是税后净利仅为55.87亿新台币,下降7.51%。

台湾电子零部件产业,综合规模和净利润,可以认为营运最为出色的两家公司之一的大立光(另外一家是鸿海),台股市值排第十位,其2019 年营收607.45亿新台币(大约184亿人民币),年增22%,税后盈利高达282.62亿新台币(66亿人民币),较2018 年增加16%。而其中国大陆的最大竞争对手浙江舜宇光学,2019年总营收为378.49亿人民币,增长46.34%,净利润40.19亿人民币,增长59.93%。舜宇在总营收上已经超过了大立光(舜宇除了镜头还有摄像头模组等业务),而净利润也达到了大立光的60%以上,差距已经大大缩小。具体到镜头业务上,舜宇光学的营收为88.154亿人民币,增长46.4%,虽然规模还比大立光差不少,但是增速明显超过。

而在显示面板领域,以京东方为首的陆系厂家已经超过了台系的群创、友达。当然像台湾国巨电子这样的被动元件大厂,以及鸿海为首的代工大厂,还牢牢占据着优势,不过大陆对应的企业虽然弱小,却也在迅速发展,例如本文提到的立讯精密,在代工领域不断获得订单,从台系厂获得了份额。

从长期看,只要大陆的各大电子品牌牢牢的掌握住下游的优势,那么上游的陆系电子零部件厂家逐渐发展只是时间问题,正如当年台系的电子品牌大大带动了台资电子零部件厂的发展一样。

3)台湾除了半导体,电子代工和零部件两大产业外,其他产业差距明显。台湾的6家世界五百强制造业企业,1家是半导体企业(台积电),5家是电子代工产业(鸿海、广达、和硕、纬创、仁宝)。像台湾在自行车、机械零部件、机床、机器人、化工、钢铁、紧固件、汽车零部件等都有一定的实力,在很多细分领域甚至能成为全球前几位,但是这些细分领域总体太小,即使做到全球前列,公司规模也总体都非常小。像我们最为熟知的拥有全球第一自行车品牌捷安特的台湾巨大机械,2019年营收差不多150亿人民币,净利润不到8亿人民币,体量和盈利完全无法和两大产业对比。

本文是对台股市值前100位里面的制造业企业进行整理,如本文的数据分析,即使在前100位的企业,很多营收也只有几十亿新台币,规模很小。像也是台股市值前100位的上银机械,这家公司做的滚珠螺杆在全球具有很高的份额,维基百科说是份额全球第二大,同时该公司也做机器人和零部件业务,但2019年营收仅为202.05亿新台币,下滑31.12%。折合人民币仅为不到50亿人民币。

不仅规模小,由于已经是相对比较成熟的行业,整体盈利的利润率并不高。类似的还有台湾的机床产业,整体出口规模不太大,高端无法替代德国日本货,中低端又面临中国大陆机床国产化的竞争,从实际出口金额来看,没有呈现持续增长。下图来自台湾工具机发展基金会,为2019年台湾工具机(大陆叫机床)的出口,共计30.64亿美元,同比下降16.2%

来自台湾工具机发展基金会

2019年全球七大机床出口地区,台湾排全球第5,中国大陆是其中唯一机床出口增长的地区,这个多少让我感到意外,因为机床工业在大陆被认为是发展的非常不好的。

像台湾也是2019年出口螺丝螺帽等紧固件的全球第三名,但该市场很小,2019年台湾出口紧固件金额约为48亿美元,金额非常小,而且还分散在大量的小企业中,诞生不了大公司和高薪岗位。

另外从经济增长的角度讲,该产业产值难以持续增长,下图是台湾2019年的紧固件产值,对比2010年没有太大的变化,增长缓慢。请注意,以上仅是讲规模和行业增长前景,不是说该产品不重要。

多说一句,2019年出口紧固件最多的是中国大陆,为84亿美元,下滑0.7%;而第二的德国出口下滑5.2%,第三的台湾出口下滑6.9%.

3)台湾在越来越依赖以台积电为核心的半导体产业。如果把台湾的半导体13强做成一个表格,会发现这13家公司,营收台积电占了49.95%,净利润占了77.83%,遥遥领先。台湾净利润能超过100亿新台币的半导体企业只有4家。

台积电不只是占了台湾半导体产业的半壁江山,其市值更是超过了台湾股市的20%,台湾的《工商时报》在2020年8月8日发了一篇新闻报道,认为台湾的产业发展面临“一个人的武林”困境。

台湾半导体产业以制造为核心,而在短期内,中国大陆的半导体制造业还难以挑战台积电、联电、世界先进、稳懋为核心的台湾半导体制造业,事实上台系制造厂的规模优势还在扩大而不是缩小。更进一步,从台湾的产业结构来看,台积电为核心的半导体产业的增速也明显的高于其他产业的发展,因此台湾的产业结构中半导体的占比还在不断提高。

4/ 两个想法

最后,我想说两个简单的想法。第一点台湾目前已经不再是以前的台湾了,统一的力量在台湾岛上已经基本被消灭,它不仅已经彻底的变成了一个台独的岛屿,而且从疫情以来的一系列表现来看,更是已经成为了一个反华堡垒。

它现在在不断推动自行开发,以及从美国购买先进武器拒绝统一,且正在积极推动装备进攻性武器,就在10月21日,美国国务院批准了三项对台军售,总价值18亿美元。分别是11个M142高机动火箭炮系统(HIMARS)及相关设备,价值为4.361亿美元。另一批武器包括135枚AGM-84H增程型防区外对地攻击导弹及相关设备,价值约10亿美元。第三批武器包括六个用于台湾F16的MS-110侦查吊舱及相关设备,据估计价值为3.672亿美元。不仅于此,还有别的军售项目还在路上。根据华尔街日报2020年9月29日的报道,不包括本次批准的18亿美元,特朗普政府在本届任期内已经出售了价值约150亿美元的给台湾。

而根据台湾媒体的报道,射程达到1500公里的云峰导弹也在2020年4月底试射成功,这显然是一款进攻性的武器。

这些累计耗资数百亿美元武器的开发和购买,其资金的源泉是台湾的经济和产业,因此现在不仅一切的惠及台湾本岛产业发展的行为包括ECFA应该停止,还要积极的推动和支持大陆企业通过竞争夺取台企的市场份额。否则台湾的经济越是发展,台独政府越是会加大对以武拒统的投入,越可能造成统一时两岸的士兵和平民更大的伤亡。

第二点台湾的经济迟早要走向边缘化,逐渐回归到它应该有的历史位置,这个事情如果发生在统一之后,将会导致对收复台湾的民心极为不利,让这件事情发生在统一之前,比发生在统一之后更好。不只是要派战机突破中线去震慑台独,消耗其战机寿命,还要大力支持在经济上通过竞争遏制其产业发展。这件事情越早做,越积极的做,则统一之后的成本越低,从资金层面看也会大大节省费用。