来源:TOP互联网

台上:四部委约谈马云,一脚急刹车颠覆了一场资本盛宴。

台下:利益既得者轮番出动,暗流滚滚,只为抢回失去的肥肉。

一个无法回避的问题来了:

蚂蚁会不会卷土重来?

1.

蚂蚁在中国上市的机会越来越渺茫。

11月23日,5只“蚂蚁战略配售基金”宣布:投资者从即日起可以“自由选择赎回”。

新闻一出,立即在蚂蚁圈中掀起轩然大波!

行外人可能不太了解这个分量,我来翻译一下。

“蚂蚁战配基金”是阿里和基金公司专门为蚂蚁上市打造的理财产品。今年9月,在马云和支付宝背书下,1300多万投资者蜂拥过来,将600亿基金抢购一空。

这种盛况空前绝后,以至于即使蚂蚁上市被叫停,基金公司仍然放话:钱已收到,恕不退款。

现在,基金公司主动清退600亿投资,将已经吃到嘴的肥肉吐了出来。

事出反常必有妖,唯一的解释就是蚂蚁不可能在A股继续上市了。

我这么说绝不是空穴来风。

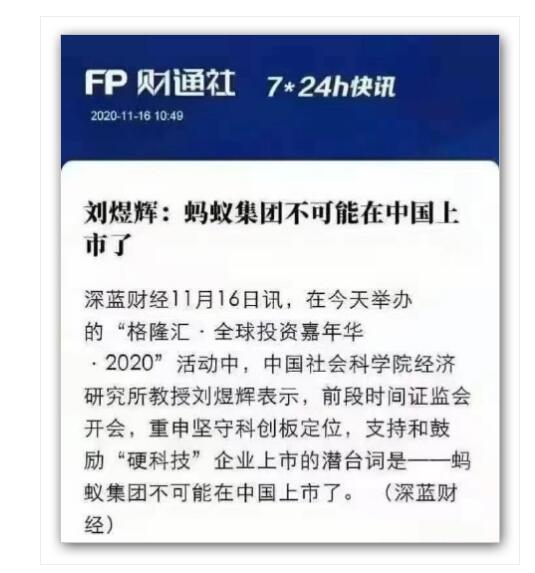

就在几天前,中国社会科学院经济研究所教授刘煜辉公开表示:证监会重申坚守科创板定位,蚂蚁集团不可能在中国上市了。

2.

定价两万亿的蚂蚁金服,号称史上最强IPO,从它宣布上市开始,就一直是创投圈、金融圈、吃瓜圈的焦点。

马云在外滩峰会炮轰监管层后,证监会当即叫停蚂蚁上市,当时对外口径是“暂缓6个月”。

然而从目前形势来看,暂缓只是客气话,没说的那部分才是关键。

首先,政策收紧

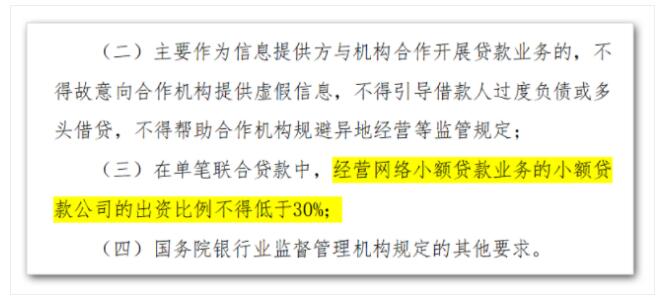

马云炮轰监管层后,央行与银保监会联手放了一个大招,重磅发布《网络小额贷款业务管理暂行办法(征求意见稿)》。

这份监管新规几乎为花呗、借呗量身定制了一个紧箍咒。

比如新规第三章十五条规定:在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司的出资比例不得低于30%。

这是什么意思?

我来翻译一下:

蚂蚁现在放贷的钱绝大部分都是银行的,它自己的资本金只占2%,所以才能够通过360亿表内贷款驱动1.8万亿联合贷款。

如果将蚂蚁出资比例提高到30%,意味着同样驱动1.8万亿联合贷款,至少需要5400亿元表内贷款。

这是个什么概念?

阿里集团去年净利润900多亿,这相当于阿里要把5年利润全部拿出来。

这还不是最重要的。

新规出来前,阿里2块钱杠杆,可以赚16块,收益率高达800%.

新规出来后,蚂蚁要承担30元本金,收益还是16元,收益率足足低了15倍多!

这意味着蚂蚁躺着收钱的日子一去不返,这才是最致命的!

仅仅是这条新规,就将蚂蚁的赚钱空间缩小了15倍,这就会直接触发资本市场另一重反应。

其次,上市之路已被封死

蚂蚁脱去“科技”外包装,露出“金融”真面目,估值就会断崖式下跌。

我们以招商银行做对比:

招行市净率1.83,蚂蚁每股净资产9元,对应股价就是16.47元。

这相当于在发行价68.8元的基础上打了个两折,蚂蚁对应市值也就从2.1万亿变成了4000多亿。

我们上面说过,蚂蚁拿不出5000多亿出来做资本金,那么它的放贷规模就会大幅度缩水,营收和利润都会腰斩。

如果继续上市,蚂蚁的估值很有可能从2.1万亿跳水到两千亿。

马云不会干、蚂蚁金服不会干、蚂蚁背后的投资人也不会干。

最后,舆论危机

马云一炮将原本没那么大影响力的外滩会议推向了风口浪尖,更令他始料不及的是,蚂蚁金服的内幕操作被扒了个底朝天。

毫无疑问,蚂蚁将收益尽归自己,风险却抛给社会,这样的污点已经被钉到了历史的柱子上。

说白了,无论它什么时候上市,都会引爆最大的舆论危机。

3.

我们上面说过,台上四部委终止了一场资本盛宴,台下利益既得者暗流滚滚,只为抢回失去的肥肉。

那么,国家出手,到底动了谁的蛋糕?

第一,蚂蚁员工

10月底,蚂蚁公布IPO定价之后,有媒体算了一笔账:

按照68.8元的发行价计算,蚂蚁集团员工分红高达1377亿元。

按照蚂蚁员工数量16660人计算,平均每个员工可以分到830万人民币。

也就是说,蚂蚁人均可以在杭州全款买一套200多平米的豪宅。

不过这一切都随着蚂蚁被叫停化为了泡影。

第二,地产公司

自从蚂蚁上市的消息一出来,杭州楼市立即闻风而动。

今年9月,蚂蚁确定总部落地之江,之江马上成为了杭州最受瞩目的地块。

数据显示,之江10月份二手房环比9月上涨了12%,位置稍好一点的房子奔着六七万涨上去了。

中介高呼:“一夜上涨80万,再不买又没了!”

蚂蚁被叫停后,杭州之江的房子如遭一盆冷水。

16000多蚂蚁员工失去一夜暴富的机会,市场没了,高位接盘的炒房客被迫连夜取消意向金。

第三,马云的朋友圈

蚂蚁金服的上市一定程度上是马云的造富游戏。

那些出现在蚂蚁股东名单里的人,大多都与马云有着千丝万缕的关系:

胡元满,是马云最早的投资人胡祖六的妹妹;

魏启颖,是著名演员赵薇的妈妈,持股市值5亿;

苗圃,著名演员,持股市值7亿6000万;

云锋旗下多支基金合伙人,通过种种隐秘的关联指向了李连杰的老婆利智;

……

大佬名流们并不直接参与投资蚂蚁,却以亲戚代持的方式“隐姓埋名”。

蚂蚁被叫停后,这群利益既得者无疑是当头一棒。

最后我们来总结几句:

金融背后,实际就是亿万民众的钱袋子,金融机构把这些钱通过牌照汇集到一处,从中收取利息或者股权增值收益,再把一部分收益分配各资金所有者。

这就决定了监管机构必须要把风险防控放在第一位,而不是照顾这条利益链上的少数个体。

否则,一旦引发次贷危机,谁也承担不起这个后果!

顺便再说一句,创新最好用在社会实处,比如芯片、光刻机、操作系统等等,中国这些领域最需要创新,那些盯着老百姓钱袋子的金融创新还是少一点好!