2024年1 - 12月,台湾工具机产业出口下滑,进口有所波动。

1. 进出口数据

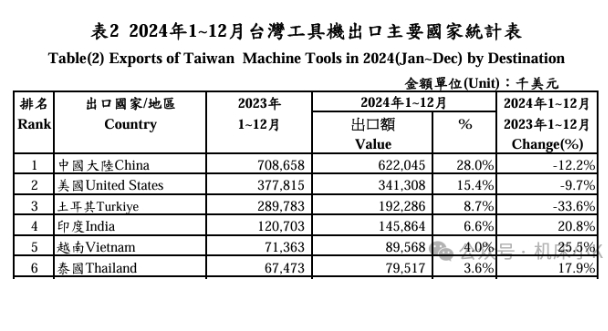

• 出口:2024年1 - 12月总出口值22.18亿美元,2024 年台湾全年工具机出口同比减少14.8%,而 2023 年工具机出口也同比减少14%,合计两年共计下滑26.7%,出口值由2022年的30.23 亿美元减少至2024年的22.18亿美元。其中切削工具机出口18.34亿美元,下降16.8%;成型工具机出口3.83亿美元,减少3.7%。

不同产品出口有差异,如综合加工机减少24.5% ,磨床类减少1.1%。出口国家方面,中国大陆、美国为前两大出口市场,出口额分别为6.22亿美元、3.41亿美元,同比分别减少12.2%、9.7%;印度、越南,泰国出口额增长,分别成长20.8%、25.5%.17.9%

• 进口:2024年1 - 12月进口值5.57亿美元,较上年同期减少5.7%。切削工具机进口4.76亿美元,减少3.3%;成型工具机进口0.81亿美元,减少17.8%。产品别进口中,综合加工机成长20.4%,钻、搪床等减少33.7%。进口来源地中,日本进口额最高,为2.18亿美元,占39.1%,较上年同期减少28.1%;中国大陆进口额为1.12亿美元,占20.1%,成长34.6%。

2. 产业发展困境:地缘政治冲突影响产业发展。汽车产业向新能源转型,工具机需求减少。台湾工具机在高端市场受日币贬值影响,与日本、韩国竞争优势减弱;在中低端市场,面临中国大陆产品的竞争,且ECFA关税优惠终止增加了出口成本。

目前地缘政治冲突仍然持续,俄乌战争、中东相关?争等仍继续进行,虽美国总统选举结束,不确定因素减少,但川普 2.0 政策下之高关税与美国制造优先,将对全球经济与制造版图变化带来更多不确定性。

工具机主要应用市场为汽车产业,受汽车产业由传统燃油车逐渐转向新能源汽车发展,工具机使用需求减少,市场竞争更为激烈。过去中国台湾工具机以高性价比优势,于全球工具机竞争市场中占有一席之地,而因应如中国大陆、印度等后起之竞争者,中国台湾工具机也不断往高附加价值与高阶工具机设备方向发展。

但受限品牌信赖,中国台湾高端工具机只能以良好之性价比在国际市场上竞争并占有一席之地。但近几年日币汇率不断下滑,高端工具机出口面临汇率差异而竞争力下滑。

近期美元较为强势,亚洲货币转弱日币、韩元等持续贬值,与新台币之汇率差大,若分析自 2021 年起至目前之汇率变化,新台币汇率仅贬值15.9%,日币贬值幅度却高达53.4%,韩元也贬值达34.1%,以往台湾设备售价较日本低2~3成的价差完全消失,与韩国间之订单争取也毫无价格竞争优势,导致目前台湾高端工具机机种难以与日本、韩国等设备竞争。

其次,因应美中竞争,中国大陆工具机全力提升自身品质与精度,积极发展进口替代以突破可能之技术封锁。观察其目前工具机制造能力已有明显提升,加上两岸政治关系不佳,今年6月15日大陆更正式终止ECFA 中工具机相关之关税优惠,台湾对大陆工具机出口成本明显增加。

另外,中国大陆因生产过剩,也正利用低价商品策略与国家政策退税方式扩大国际市场占有率,这使得台湾工具机在中低端价位之设备出口部分,难以与中国大陆低价设备竞争。